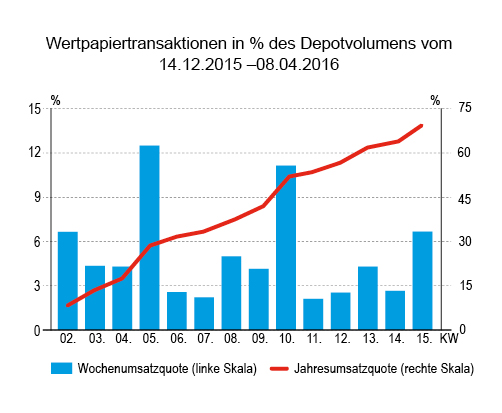

Handel über– und unterdurchschnittlich

Handel über– und unterdurchschnittlich

Überdurchschnittlich hoch war der Umsatzanteil mit 5,06 Prozent des gemeldeten Depotvolumens. Unterdurchschnittlich niedrig war das Umsatzvolumen der Berichtswoche mit 13,7 Mio. Euro. Offenbar hatte nur ein Teil der Verwaltungen Handelsdaten gemeldet. Anleihen ragten mit zwei Dritteln des Gesamtumsatzes als umsatzstärkste Kategorie heraus, gefolgt von Fonds und Aktien. Dabei wurde in der hier zu besprechenden Berichtswoche vom 4. bis zum 8. April mehr als doppelt so viel verkauft wie gekauft.

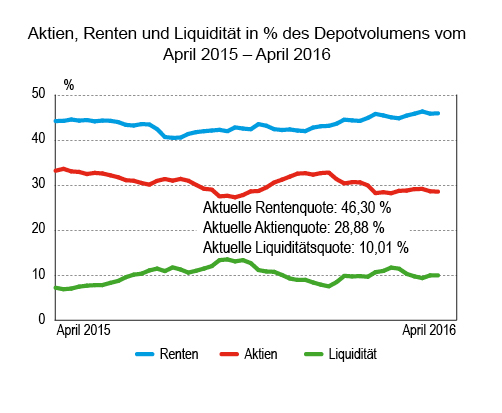

Dynamik fehlt

In Anbetracht unentschiedener Aktienmärkte nach einer Phase der Kurserholung und –stagnation agieren bei dieser Assetklasse viele Verwaltungen weiterhin sehr selektiv. Wir sahen in vielen Depots in den letzten Wochen eine Aufstockung bei Unternehmensanleihen (Investmentgrade). In einigen sehr defensiv aufgestellten Depots beobachteten wir Zukäufe europäischer Staatsanleihen. Und in manchen Portfolios wurde der Anteil von REITs erhöht. In der Berichtswoche blieb insgesamt die Barquote weiter über der 10-Prozent-Marke. Unter den „Sonstigen“ finden sich wieder mehr Zertifikate. Schwellenländerpapiere – Anleihen und Aktien – sind nach wie vor wenig gefragt.