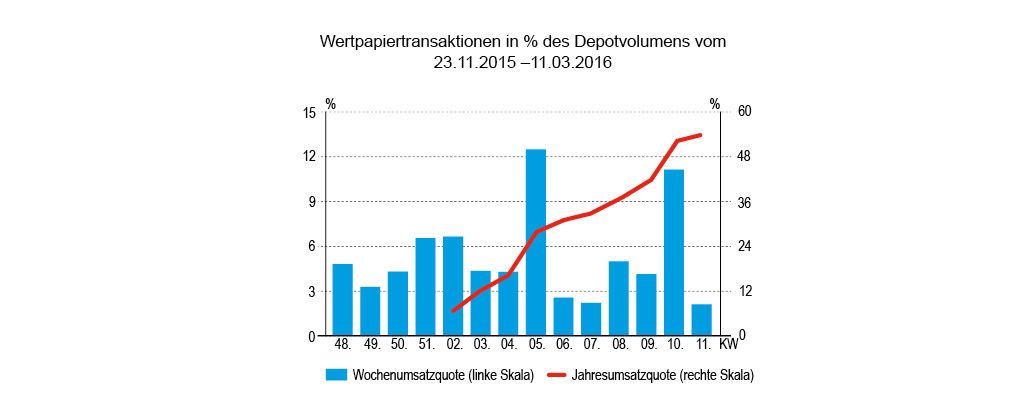

Gebremster Handel

Gebremst gilt für zwei Aspekte. Erstens war der relative Umsatz mit 2,11 Prozent des gemeldeten Depotvolumens sehr verhalten. In den drei Wochen zuvor lag dieser Umsatzwert im oberen Durchschnitt oder darüber. Aber den Wechsel von mehrwöchiger relativer Aktivität und (einwöchiger) Zurückhaltung beobachteten wir bereits im Januar dieses Jahres. Die zweite „Bremsspur“ in unseren Datensätzen ist der Umstand, dass die Woche von defensiven Investments bestimmt war: Anleihen, Anleihen und nochmals Anleihen, nur wenige Aktien und gerade einmal ein Fonds auf der Kaufseite.

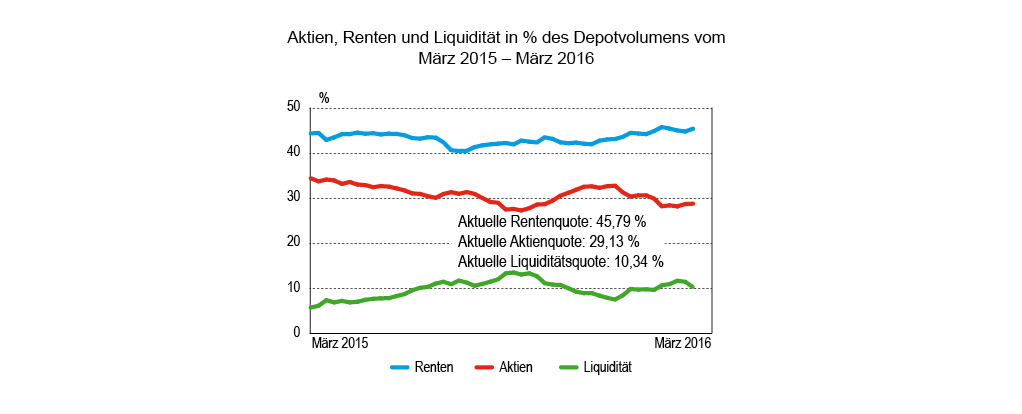

Gold im Kommen?

Im Gespräch gewährte uns eine Verwaltung Einblicke in ihre taktische Vermögensallokation relativ zur langfristigen bzw. strategischen Aufteilung. Grundlage der taktischen Entscheidungen sind die vielen Fragezeichen über die zu erwartende Entwicklung an den Finanzmärkten. Die taktische Ausrichtung bleibt daher defensiv. Das bedeutet: Aktien Europa und Nordamerika sind weiterhin übergewichtet. Bei Unternehmensanleihen ist die Übergewichtung noch stärker ausgeprägt. Staatsanleihen liegen etwas über dem strategischen Wert. Schwellenländer sind sowohl bei Aktien wie Anleihen stark untergewichtet. Der Goldanteil wurde als Sicherheit erhöht und ist taktisch übergewichtet.