Handel: weiter gedrosselt

1,34 Prozent des gemeldeten Depotvolumens von nicht ganz 600 Mio. Euro wurden in der hier zu besprechenden 39. Woche vom 19. bis 23. September umgesetzt. Das entsprach einem Absolutbetrag des von uns erfassten Umsatzes von 7,7 Mio. Euro. Das ist zwar „absolut“ wenig, aber „relativ“ gesehen noch weniger. Denn Umsatzbeträge kleiner als in der Berichtswoche sehen wir – gerade in dafür prädestinierten Zeitabschnitten – öfters; einen kleineren relativen Umsatz als in der 39. Woche hingegen deutlich seltener. Das letzte Mal, als dieser Fall eintrat, war im April 2015.

Schwierige Korrelationen

Wie gegenwärtig das Portfolio ausrichten? Vermögensverwalter klagen zur Zeit wieder verstärkt über den gleichgerichteten Kursverlauf bzw. die relativ hohe Korrelation von Anleihen und Aktien, die sogar wieder Krisenniveau erreicht habe. Dieses vermutlich insbesondere geldpolitisch induzierte Phänomen zeigte sich auch in der Berichtswoche, als die Kurse auf Aktien– und Anleihenmärkten simultan als Reaktion auf die Notenbankkommunikation stiegen.

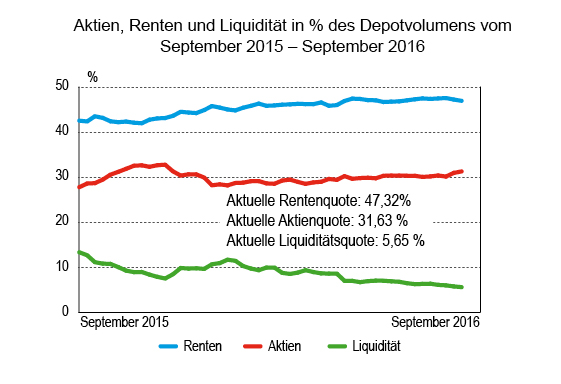

Manche Entscheider empfehlen mehr Cash; das ist aber bei den von uns beobachteten Verwaltungen nicht der Fall: Die Barmittelquote ist nach wie vor in der Nähe der langfristigen Tiefststände. Alternative Investments jenseits von Aktien und Anleihen auf als weniger effizient eingeschätzten Märkten wären eine Möglichkeit. In der Berichtswoche waren zwar im von uns erfassten Handel Zertifikate die Favoriten; aber auch die beruhten letztlich auf Aktien oder dem erwähnten Gold.