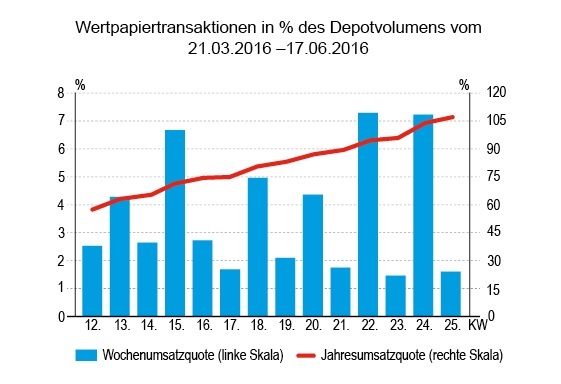

Mit 1,61 Prozent der gemeldeten Depots (und die machten auch nur etwa 0,5 Milliarden Euro aus), war das Umsatzvolumen eines der schwächsten im ganzen Jahr. Und das vor einem Ereignis, dass alle anderen Themen von der Pressemeldungs-Agenda verdrängt hat, dem Brexit. Insgesamt beobachteten wir Transaktionen von nicht einmal sieben Millionen Euro. Auf Aktien und Anleihen entfielen dabei ungefähr fünf Millionen Euro. Zertifikate konnten immerhin noch rund 1,5 Millionen Euro auf sich vereinigen. Der Umsatz verteilte sich allerdings nur auf einige wenige Transaktionen.

Mit 1,61 Prozent der gemeldeten Depots (und die machten auch nur etwa 0,5 Milliarden Euro aus), war das Umsatzvolumen eines der schwächsten im ganzen Jahr. Und das vor einem Ereignis, dass alle anderen Themen von der Pressemeldungs-Agenda verdrängt hat, dem Brexit. Insgesamt beobachteten wir Transaktionen von nicht einmal sieben Millionen Euro. Auf Aktien und Anleihen entfielen dabei ungefähr fünf Millionen Euro. Zertifikate konnten immerhin noch rund 1,5 Millionen Euro auf sich vereinigen. Der Umsatz verteilte sich allerdings nur auf einige wenige Transaktionen.

Erstaunlich: Wie hoch kann die Anleihenquote noch steigen. Die Mandanten der Vermögensverwalter sind mittlerweile fast mit der Hälfte ihres Vermögens in Anleihen investiert – in einer Nullzinsphase! Was ist los?

Steht ein Einbruch am Aktienmarkt bevor oder locken die guten Erträge der Vergangenheit weiter in die Festverzinslichen? Einfach lässt sich, so auch Verwalter, mit denen wir seit Monaten über das Phänomen reden, diese Frage nicht beantworten. Wir können aus dem Gehörten nur das wiedergeben: Langfristig gibt es immer wieder Gespräche mit Kunden, sich doch dem Aktienmarkt weiter zu öffnen.

Die Kunden, die das nicht wollten, sind bislang aber nicht so schlecht mit ihrer ‚Verweigerungshaltung‘ gefahren. Denn die Kursgewinne haben Anleiheninvestoren in den vergangenen Jahren gute Renditen beschert. Die Einflussmöglichkeit der Verwalter, so sagte es in der Vorwoche ein Private Banker aus München, sei mit diesem Hintergrund tendenziell gesunken. Die Situation bedeutet auch: Mögliche Verluste im Anleihenbereich gehen jetzt eher ‚auf die Kappe‘ der Kunden, während Aktienverluste noch stärker den Verwaltern angekreidet würden. Man darf allerdings mit Blick auf die steigenden Anleihenanteile auch konstatieren, dass nicht wenige Depotmanager noch zinstragende Titel im Non-Investmentgrade-Bereich finden und damit auch noch auskömmliche Renditen darstellen können.

Neben diesen mittel– und langfristigen Gründen für hohe Anleihenquoten in der Nullzinsphase gibt es auch einen kurzfristigen Effekt, nämlich dem der Kursanstiege der Anleihen bei eher stagnierenden Aktienkursen. Dieser Preiseffekt erhöht den Anteil an Anleihen in den Depots quasi ohne eigenes Zutun.