Handel schwach

Handel schwach

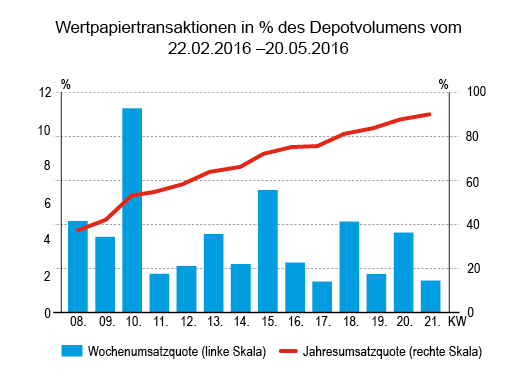

1,75 Prozent des gemeldeten Depotvolumens betrug der Umsatz, das ist schwach, auch im Spiegel des Volumens, denn in der Berichtswoche wurden Werte von insgesamt nicht einmal 9,1 Mio. bewegt.

Dafür teilten mehr Verwaltungen als in den vergangenen Wochen ihre Umsatzdaten mit, so dass wir von einem repräsentativen Ergebnis sprechen können.

Zwei Drittel des Umsatzes entfielen auf Käufe, ein Drittel auf Verkäufe. Bei der Zahl der Transaktionen war das Verhältnis hingegen umgekehrt: hier überstiegen die Veräußerungen die Kauftransaktionen um rund ein Drittel.

Risiko und Diversifikation

Gerade weniger risikogeneigten Privatanlegern wurde in den letzten Jahren immer wieder gesagt, strategisch stärker in Aktien zu gehen, um „erträglichere“ Erträge als über Zinsen generieren zu können.

Dabei kommt es umso mehr darauf an, die vermeidbaren Risiken zu reduzieren. Neben der sachlich-räumlichen Diversifikation zur Reduktion von unternehmens-, branchen– und raumspezifischen Risiken werden auch Varianten der zeitlichen Diversifikation empfohlen.

Dabei gehen viele Praktiker davon aus, dass mit längerem Anlagehorizont das Rendite-Risiko-Verhältnis verbessert würde. Nur die Wissenschaft ist sich darüber nicht einig und sagt sibyllinisch: „it depends …“