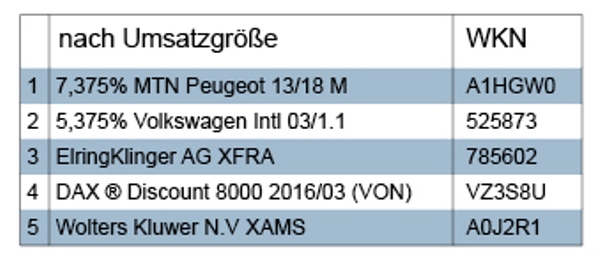

Bei den Käufen lagen im Hinblick auf das Umsatzvolumen Anleihen (7,05 Mio. Euro) fast gleichauf mit Aktien (7,1 Mio. Euro), gefolgt von Fonds (5,7 Mio. Euro) und Zertifikaten (knapp 1,5 Mio. Euro). Wir registrierten 59 Kauftransaktionen bei Aktien, 32 im Rentenbereich, 4 bei Fonds, 5 bei Zertifikaten und eine bei Bezugsrechten.

Bei den Käufen lagen im Hinblick auf das Umsatzvolumen Anleihen (7,05 Mio. Euro) fast gleichauf mit Aktien (7,1 Mio. Euro), gefolgt von Fonds (5,7 Mio. Euro) und Zertifikaten (knapp 1,5 Mio. Euro). Wir registrierten 59 Kauftransaktionen bei Aktien, 32 im Rentenbereich, 4 bei Fonds, 5 bei Zertifikaten und eine bei Bezugsrechten.

Wenden wir uns zunächst den Anleihen zu, die im Ranking der Topkäufe gemäß Umsatzvolumen auch die ersten beiden Plätze belegen. In der Berichtswoche wurde ausschließlich in Unternehmensanleihen investiert. Präferiert wurden Papiere von Unternehmen der entwickelten westlichen Ökonomien, jedoch lag auch hier, wenn auch nicht ganz so stark wie bei den Aktien, der Schwerpunkt auf Europa. Auffällig die kräftige Nachfrage nach Bonds von Unternehmen der Autoindustrie, darunter u.a. Daimler, BMW. Insofern sind die beiden erstplatzierten Investments in Papiere von Peugeot und VW (International Finance) durchaus typisch für die Bond-Präferenzen in der Berichtswoche.

Der Einbruch der Kurse und die neuerliche Erholung weckte Erwartungen auf weitere Kursanstiege und nährte damit das Spekulationsmotiv. Zugleich kann ein Investment in diese Papiere jedoch durchaus mit höheren Risiken verbunden sein, wie etwa die erstplatzierte Anleihe von Peugeot zeigt. Bei einem Kupon von 7,375 Prozent rentiert die bis März 2018 laufende Anleihe gegenwärtig mit 2,127%. Der Kurs hat in der letzten Septemberwoche nach dem zuvor erfolgten rapiden Rückgang mit 109 Euro den Tiefstand erreicht; zwischenzeitlich wurden wieder über 113 Euro erreicht. Moodys ratet die Anleihe jedoch mit Ba3, was in Worten besagt: „nicht für Investments geeignet“.

Die im Mai 2018 fällige VW-International-Finance-Anleihe ist mit einem Kupon von 5,375% ausgestattet und rentiert aktuell mit 2,334%. Nach dem Tiefstand von 106 Ende September ist der Kurs auf „volatilem“ Weg gerade bei 108,57 angekommen. Die Anleihe wird von Moodys immerhin mit A2 bewertet, d.h. mit „Investmentwürdig – mittlere Sicherheit“.

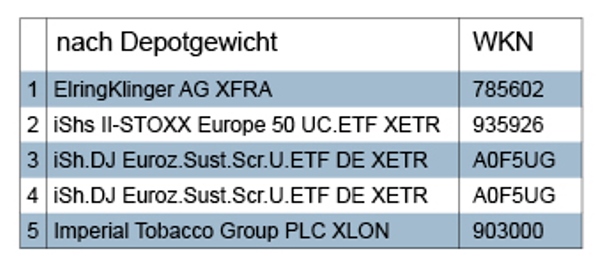

Kommen wir nun zu den Aktien. Auffällig war, dass das Vereinigte Königreich und Irland abermals Favoritenregion bei den Aktien war. Unter anderem wurde in folgende Unternehmen investiert: Imperial Tobacco, die im relativen Ranking fünftplatziert sind – und über die wir bereits im Newsletter der Woche 39 und in der Vorwoche geschrieben haben. Außerdem: Rotork; Prudential; Smith & Nephew; Ryanair, Experian – womit noch nicht alle genannt sind. Unter den deutschen Titeln, die einen weiteren Schwerpunkt bildeten, waren u.a.: Henkel, Merck KGaA, Axel Springer, SAP, Deutsche Post, Deutsche Telekom und Elring Klinger – Führender in unserem first-five-Ranking der Topkäufe gemäß Depotgewicht.

Die Aktie des im MDax geführten Autozulieferers aus Dettingen an der Erms in der Nähe von Stuttgart erscheint deshalb als attraktiv, weil sie jüngst stark eingebrochen ist. Und sie ist deshalb so stark eingebrochen, weil das Geschäft so gut läuft. Wie das? Aufgrund hoher Nachfrage hatten die Schwaben ihre legendäre Arbeitskraft als „arge Schaffer“ ein wenig überschätzt und zu viele Aufträge angenommen. Jedenfalls schafften sie es nicht. Die Folge: die Aufträge konnten nicht fristgerecht bearbeitet werden und das führte zu einer Welle von Vertragsstrafen. Das hatte wiederum zur Folge, dass im September die Gewinnprognose nach unten korrigiert wurde. Die Aktie rutschte daraufhin weiter in den Keller. Nach Ansicht von Analysten eine gute Kaufgelegenheit, denn die Aktie habe Potential.