Man erkennt zum einen typische Muster seitwärtslaufender Märkte, aber zugleich auch schon wieder die Bereitschaft, die Korrektur als Chance zu begreifen, indem zunächst bei bewährten Aktien, gerne auch mit Dividendenschmankerl, zugegriffen wird. Ob daraus ein Oktoberfest der Märkte wird oder ob die Askese anhält?

Man erkennt zum einen typische Muster seitwärtslaufender Märkte, aber zugleich auch schon wieder die Bereitschaft, die Korrektur als Chance zu begreifen, indem zunächst bei bewährten Aktien, gerne auch mit Dividendenschmankerl, zugegriffen wird. Ob daraus ein Oktoberfest der Märkte wird oder ob die Askese anhält?

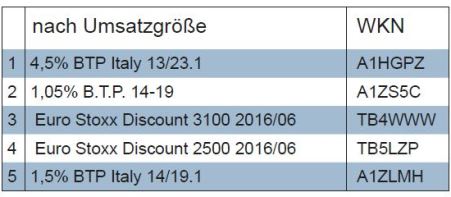

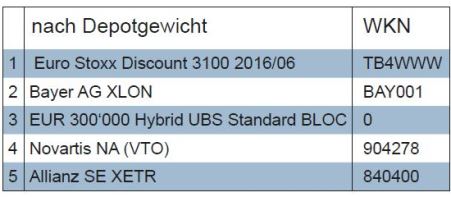

Betrachtet man die Käufe nach Umsatzvolumen, so führten Anleihen vor Zertifikaten, Aktien und Fonds. Achtet man auf die Transaktionen, dann lagen Aktien mit 22 Käufen, die sich auf 16 Papiere verteilten, vorne. Das reflektiertsich in der Top-Kauf-Tabelle gemäß Depotgewicht, nicht aber in jener gemäß Kaufvolumen. Das bedeutet, dass Einzel-Aktien gerade bei den Verwaltungen mit kleineren bis mittleren Depots gefragt waren, wohingegen die Investitionen in die Italienanleihen von einer Verwaltung mit größerem Depot getätigt wurden.

Bei Aktien waren u.a. deutsche Blue Chips sehr gefragt: Allianz, BASF, Bayer, Daimler, Henkel, Siemens. Bei diesen Papieren liegt zwischenzeitlich der Kurs deutlich unter dem aktuellen durchschnittlichen Kursziel – was in der jüngeren Vergangenheit nicht bei allen Papieren stets der Fall war. Zudem handelt es sich – sieht man von Henkel und Bayer ab – um Titel, die 4% oder mehr, teils über 5% (Allianz) Dividendenrendite versprechen.Jürgen Bittner rechnet in einem aktuellen Artikel von Börse Online die in unserem first-five-Ranking fünft-platzierte Allianz zu den „nachhaltigsten Dividenden-zahlern Europas“.

Basis dieser Einschätzung ist eine Studie der LBBW: „Aus Sicht der Landesbank Baden-Württemberg … sind europäische Aktien unter dem Gesichtspunkt der Dividenden … so attraktiv wie selten zuvor. Dies zeige ein Vergleich der Dividendenrenditen der Unternehmen des Euro Stoxx 50 mit der Rendite von Unternehmensanleihen. Demnach werfen die Aktien der notierten Großkonzerne zumeist  höhere Erträge ab als deren langlaufende Anleihen. Historisch gesehen sei dies eine sehr seltene Konstellation.“ Die LBBW hat dem Artikel zufolge ein Ranking der ersten fünf Europäer bei den Dividendenrenditen erstellt. Es handelte sich um zwei deutsche und drei französische Unternehmen. Die Reihenfolge, von unten nach oben, lautet: BNP Paribas (5.); AXA (4.); Allianz (3.); Munich Re (2.); Total (1.).

höhere Erträge ab als deren langlaufende Anleihen. Historisch gesehen sei dies eine sehr seltene Konstellation.“ Die LBBW hat dem Artikel zufolge ein Ranking der ersten fünf Europäer bei den Dividendenrenditen erstellt. Es handelte sich um zwei deutsche und drei französische Unternehmen. Die Reihenfolge, von unten nach oben, lautet: BNP Paribas (5.); AXA (4.); Allianz (3.); Munich Re (2.); Total (1.).

Das in unserer Top-Kauf-Tabelle nach Depotgewicht zweitplatzierte Bayer-Papier, das knapp 119 Euro kostet, lockt stattdessen eher mit Kurserwartungen, die sich in einer Bandbreite zwischen 125 und 160 Euro bewegen. Auch britische und amerikanische Aktien, die Poten-tial bei der Kursentwicklung erwarten lassen und mit Dividenden locken, waren in der Berichtswoche gefragt: Etwa British American Tobacco, die 4,5 Prozent Dividendenrendite versprechen, oder Philip Morris, die mit 5,12 % Investoren überzeugen wollen.

Solche Investments dürften allerdings für jene nachhaltigen Anleger ein Horror sein, die, um es mit den Älteren zu sagen, auf die Volksgesundheit achten – bzw., um auch für Jüngere und Akademiker verständlich zu sein, auf public health. Für diese Gruppe nachhaltiger Anleger kommt aber vielleicht nach Anwendung der Ausschlusskriterien eine Investition in das Papier von Novartis in Frage. Die Dividendenrendite ist mit 2,91 (2015) zwar deutlich geringer als bei den oben erwähnten „Dividendenstars“. Anleger müssen also eher darauf setzen, dass das Schweizer Gesundheits– und Pharmaunternehmen die richtige Medizin für den Aktienkurs kennt: so hat die UBS in ihrer jüngsten Analyse vom 7. September „die Einstufung für Novartis auf ‚Buy‘ mit einem Kursziel von 115 Franken belassen. Analystin Alexandra Hauber verwies in einer Studie vom Dienstag auf neue Informationen zum Herzmedi-kament Entresto, die der Pharmakonzern im Rahmen der Kardiologie-Konferenz (ESC) in London veröffent-lichte“ (dpa).