In der Rangliste der absolut größten Käufe, die wie die erfahreneren Leser dieses Letters wissen, eher das Handeln in den größeren Depots widerspiegelt, stehen gleich vier Anleihen unter den ‚firstfive‘.

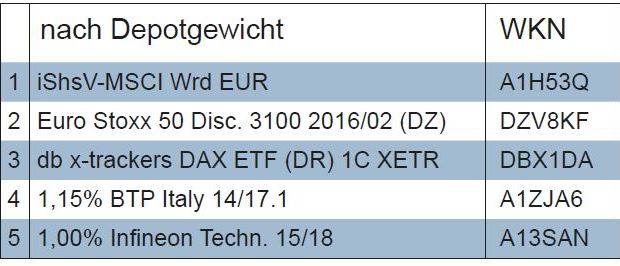

In der Liste der relativ größten Käufe (gemessen am Depotvolumen), oft werden damit kleinere nicht so weit durchmischte Depots adressiert, sind es immerhin zwei Anleihen, die es unter die ersten Fünf gebracht haben. In beiden Ranglisten findet man ein Papier des italienischen Staates, das im Mai 2017 die Rückzahlung von je 100 Euro verspricht und jährlich 1,15 Euro an Zins auszahlt. Beim gegenwärtigen Kurs von knapp über Pari errechnet sich eine jährliche Rendite auf Endfälligkeit von 1,1 Prozent. Wir hatten dieses Papier bereits weiter oben erwähnt. Gemessen an der Restlaufzeit beläuft sich der Spread zu einer vergleichbaren Bundesanleihe mittlerweile auf mehr als 130 Punkte (Bundesanleihen mit zweijähriger Restlaufzeit rentieren aktuell mit –0,25 Prozent).

Es gibt, gerade seit der vergangenen Woche, genügend Motive, um in Anleihen zu investieren. Ganz aktuell hat EZB-Chef Draghi noch einmal alle Zinssteigerungsphantasien im Keim erstickt. Kurseinbrüche im Investmentgradebereich von Euro-Anleihen sind dann wohl nicht zu befürchten. Demgegenüber sind Schwellenländeranleihen, insbesondere wenn sie auf Fremdwährungen lauten, ein deutlich größeres Risiko. Fast schon logisch, dass der Kaufüberhang in der Berichtswoche so krass aussieht.Italien ist mehrfacher Hinsicht als Schuldner gesucht.

Die Käufer variierten bei Laufzeiten und Schuldnern, griffen bei längerfristigen Anleihen und bei solchen aus dem Unternehmensbereich zu. Auch einige Corporates aus Deutschland fanden Käufer, darunter etwa eine Infineon-Anleihe,die einen Kupon von einem Prozentpunkt trägt und 2018 ausläuft. Sie wurde fast exakt zum Nennwert gehandelt. Italien oder Infineonunterscheiden sich in punkto Bonität jedenfalls kaum. Dass der Euro wieder in kürzester Zeit zu einer attraktiven Währung geworden ist, zeigt auch der erste Platz in der relativen Tabelle. Dort thront ein ETF auf den MSCI World über der Konkurrenz, der kein Währungsrisiko beinhaltet. Die Stimmung ist jetzt wieder deutlich Pro Euro, das erfahren wir aus den Gesprächen mit den Verwaltern. Dazu beitragen könnte auch ein gar nicht so unwahrscheinlicher Umschwung in Griechenland. Jedenfalls verfolgt ein Frankfurter Haus die Umfragen-Trends vor der griechischen Wahl genau und hält Mittel bereit, im entscheidenden Moment zu investieren. Dass man es nicht schon jetzt tut, hängt mit der Erfahrung aus dem Referendum zusammen, als es statt des knappen Rennens am Ende doch entgegen allen Umfragen eine klare Pro-Syriza-Angelegenheit wurde.

Im mauen Aktiengeschäft finden sich kaum überraschende Werte. Wolter Kluwer werden seit Wochen gekauft und auch in der vergangenen Woche gab es wieder einige Orders. Interessanter ist vielleicht der Kauf der niederländischen Bank ING. Finanzdienst-leister sind wahrhaftig nicht sonderlich gesucht zurzeit. Und auch die meisten Vermögensverwalter lassen die Finger von den tief in Schulden und ungewissen Bilanzverpflichtungen steckenden Aktien. Umso mehr erstaunt der ING-Kauf.