Nur wenige reagierten sofort

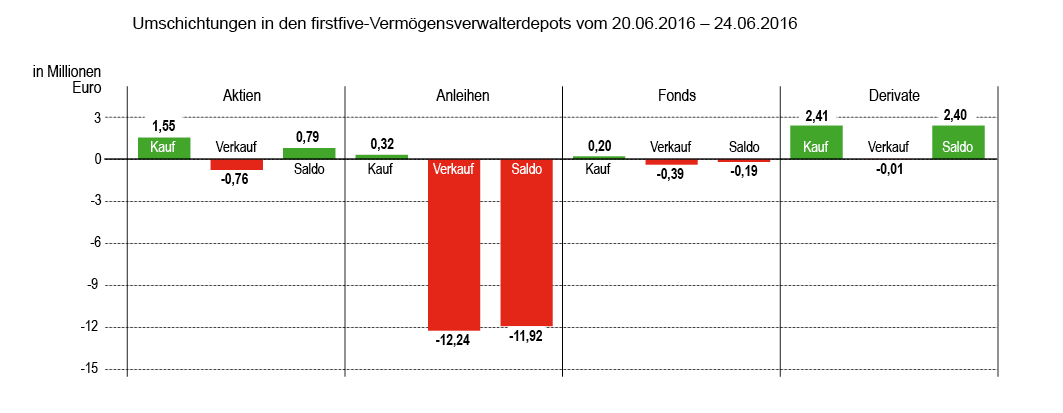

Die Berichtswoche war, wie bereits erwähnt, im Hinblick auf das Handelsvolumen von Verkäufen geprägt. Bei den Käufen waren Zertifikate für über die Hälfte des Umsatzes verantwortlich: Dabei handelte es sich hauptsächlich um einen Gold-ETC, in den eine Verwaltung am Freitag investierte. Aktien trugen kaufseitig mit 1,55 Mio. Euro auch noch nennenswert zum Kaufumsatz bei. Demgegenüber waren die Entscheider an Anleihen und Fonds kaum interessiert. Verkaufsseitig wäre in der hier zu besprechenden Woche auch wenig los gewesen, wenn nicht eine Vermögensverwaltung am Freitag großvolumig Stücke von Anleihen losgeschlagen hätte – allesamt spanische Staatspapiere.

An der bereits erwähnten zeitlichen Struktur des Umsatzes – fast 80% des Handels wurden am Freitag abgewickelt – zeigt sich klar: man wartete den Ausgang des Referendums ab. Und nur wenige der von uns erfassten Verwaltungen reagierten sofort aktiv auf den Ausgang.

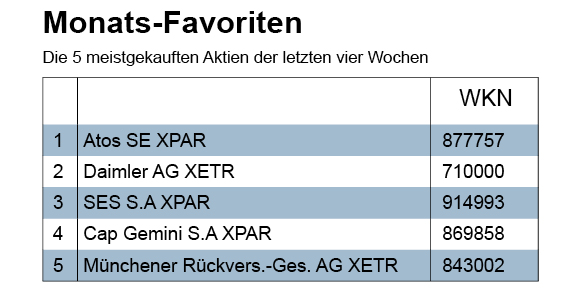

Cap Gemini

Der französische Informations-Dienstleister Cap Gemini S.A. ist auf Beratung bei der Entwicklung und Implementierung von Wachstumsstrategien und beim Einsatz neuer Technologien spezialisiert. Eine mehrjährige Phase, in der der Aktienkurs des Wissensunternehmens im Trend kontinuierlich nach oben ging, bog vor einem Jahr bei rund 80 Euro in eine Seitwärtsbewegung ein. Am Dienstag kaufte eine Verwaltung bei einem Kurs von knapp 86 Euro Papiere der Berater und Analytiker, die auch Wealth-Studien über Vermögende weltweit verfassen. Am Donnerstag lag der Kurs bei über 88 Euro und kippte dann auf 75 Euro: Auch die Cap-Gemini-Aktie konnte sich dem Brexit-Sog nicht entziehen.

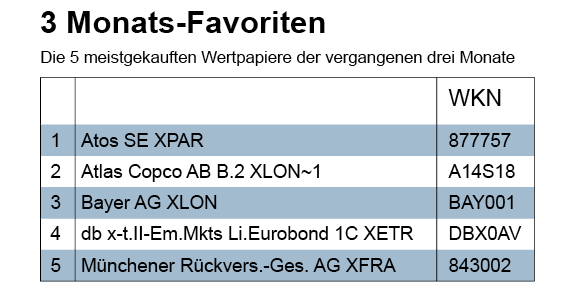

Rückversicherung

Welche Versicherung hat denn eigentlich die EU gegen den Austritt der Briten abgeschlossen und welche diese selber? Daran denkt man vielleicht, wenn gerade in der „Brexit-Woche“ die Münchener Rück in beiden Favoritenrankings erscheint. Nur Zufall? Jedenfalls scheint der Dividendentitel aus München sicherer zu sein als die EU: „Das US-Analysehaus Bernstein Research hat die Einstufung für Munich Re nach der Brexit-Entscheidung auf ‚Market-Perform‘ mit einem Kursziel von 171 Euro belassen. Sowohl Munich Re als auch Swiss Re seien extrem gut kapitalisiert und wiesen niedrige Investitionsrisiken auf, schrieb Analyst Ed Houghton in einer Branchenstudie vom Montag. Der Münchener Rückversicherer habe selbst während der Finanzkrise seine Dividende nicht gekürzt.“ (dpa)