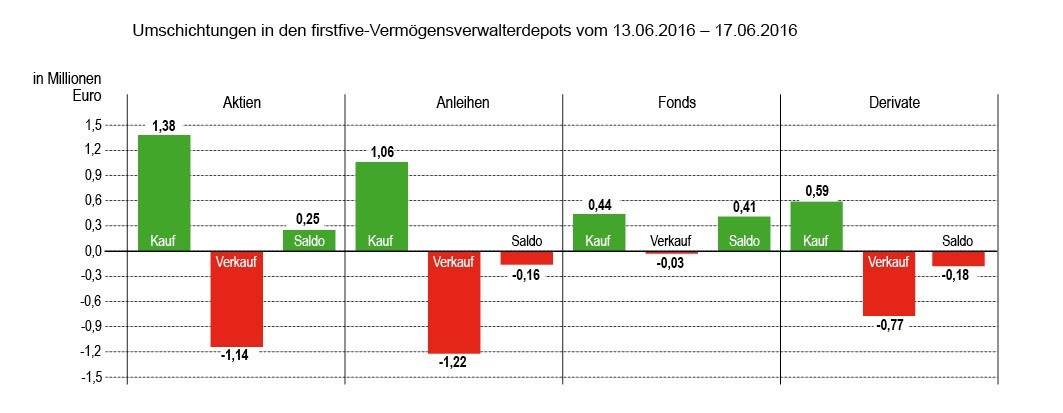

Aktien wurden unter dem Strich in der vergangenen Woche von den Entscheidern leicht zugekauft. Wir sahen überwiegend Titel der ersten Reihe aus Europa, die in die Depots genommen wurden, darunter Deutsche Bank, Daimler, Zurich Insurance, Münchener Rück, Roche, Société Générale, Airbus und andere.

Auch auf der Anleihenseite kauften die Verwalter noch Stücke zu. Insbesondere durch ein paar großvolumige Unternehmensanleihen überwogen am Ende die Ankäufe die Verkäufe.

Bei den Derivaten gab es wenige Umsätze. Wertmäßig ragte ein Discounter heraus, der allein fast 750.000 Euro auf sich vereinigte. Das westdeutsche Institut, das ihn verkaufte, machte dabei immerhin einen fünfstelligen Gewinn. Abgesehen von dieser Ausnahme bleibt aber der Derivate-Bereich in den Depots schwach. Zur aktiven Absicherung im Rahmen der Brexitgefahr wird er ganz offensichtlich nicht herangezogen.

Neu in der Liste der Monatsfavoriten ist SAP. Die Walldorfer bauen ihren Konzern gerade gewaltig um. Viele Analysten loben SAP für den Mut, sich stärker auf die Cloud einzulassen, aber der Kurs kommt nicht recht von der Stelle. Es gibt ganz offenbar auch Befürchtungen, dass langfristig die Arbeit von SAP von der Stange ersetzt werden kann. Damit könnte sich auch hier bestätigen, dass die Marktpositionen von IT-Unternehmen sehr viel schlechter verteidigbar sind, als die in der Old-Economy.

Frankreichs Luxuskonzern LVMH ist der einzige neue Wert in der Dreimonatsliste und zugleich ein alter Bekannter, der hier oft beschrieben wurde. Die von uns beobachteten Vermögensverwalter sind stark in dem Unternehmen engagiert. Daran wird sich auch in den nächsten Monaten nicht viel ändern, denn Luxus ist, daran ändern weder Krisen in Lateinamerika noch Wachstumsverlangsamungen in China etwas, ein funktionierender Megatrend.