Märkte: Käuferstreik am Fondsmarkt

das Geschehen auf den einzelnen Märkten passt zur Börsensituation.

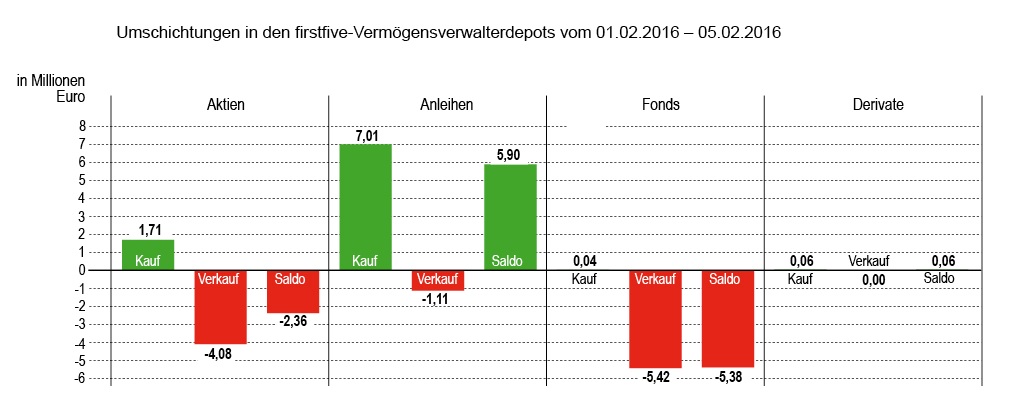

1. Am Aktienmarkt überwiegen sehr deutlich die Verkäufe. Wir interpretieren das als den Versuch, Risiken aus den Depots zu nehmen, Aktien– und insbesondere die Einzel-Unternehmensrisiken abzusenken. Schaut man sich die Käufe und Verkäufe an, kann man kaum weitere Schlüsse ziehen. Für uns lassen die Transaktionen insbesondere auf der Kaufseite keine Trends erkennen. Bei den Verkäufen von Einzelaktien besteht eine gewisse Präferenz für europäische Werte. Es wurden generell betrachtet internationale Unternehmen aus der ersten und zweiten Reihe ge– und verkauft.

2. Am Fondsmarkt fand so etwas wie ein Käuferstreik statt. Waren noch einige Verwalter bereit, einzelnen Chancen auf Unternehmensebene zu folgen, so will doch so gut wie keiner jetzt auf steigende Märkte setzen. Das Marktrisiko fahren jetzt quasi alle Häuser zurück. Entsprechend sind auch überwiegend passive Fonds von den Verkaufsorders betroffen, mit denen die Verwalter üblicherweise strategisch Märkte abbilden. Auffällig: Fast in allen Fällen wurden europäische oder deutsche Indizes verkauft. Europa wurde ja schon während der Griechenlandkrise stark untergewichtet, dann mit der Entspannung wieder gekauft und nun kommt der Rollback des Rollbacks.

3. Anleihen sind klar die derzeitigen Favoriten der Verwalter. Wir erwähnten schon die positive Kursentwicklung auf der Rentenseite als einen Treiber der Transaktionen. Viel mehr kann man zur Entwicklung nicht sagen, denn die einzelnen Transaktionen ergeben aggregiert nicht das Bild neuer oder wachsender Trends. Es wurden Bundesanleihen, mexikanische Staatsanleihen, aber auch Unternehmensanleihen gekauft.

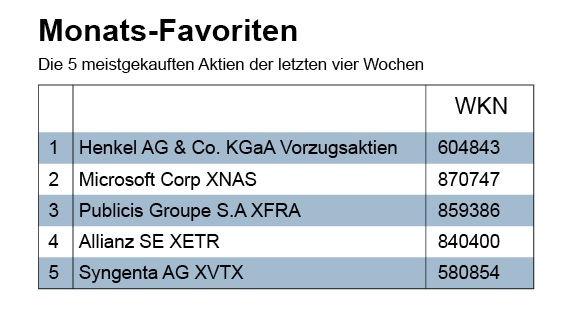

Ein-Monats-Favoriten: Kaum Veränderungen

Die Akienkaufumsätze des vergangenen Monats fallen sehr bescheiden aus. Große Aussagekraft haben deswegen die favorisierten Titel der Verwalter eher nicht, Manchmal ist es nur ein Haus, das beherzt zugegriffen hat und damit einen Titel in die Favoritenrangliste brachte. Durch die wenigen Käufe der vergangenen Woche hat sich das Bild kaum verändert. Henkel führt nach wie vor das Tableau an. Syngenta ist neu auf der Liste. Der chinesische Staatskonzern Chemchina will den amerikanischen Chemiekonkurrenten übernehmen. Die Euro am Sonntag schreibt dazu:

„Die Chinesen bieten 465 Dollar je Aktie und eine Sonderdividende von fünf Schweizer Franken. Unter dem Strich läuft das auf 480 Franken hinaus. Der Vorstand von Syngenta empfiehlt, das Angebot anzunehmen. Die Frist beginnt am 4. April und läuft bis zum 23. Mai. Börsianer haben Zweifel, dass der Deal zustande kommt: Die Syngenta-Aktie notierte am Freitag etwa 15 Prozent unter dem Gebot der Chinesen. Aktionäre hatten sich bei Syngenta schon mal die Finger verbrannt, als der Vorstand im vergangenen Jahr ein Gebot des Konkurrenten Monsanto ablehnte. Scheitern könnte der Deal jetzt an politischem Widerstand. Vor allem in den USA – einem wichtigen Absatzmarkt für Syngenta – werden Allianzen mit chinesischen Staatsfirmen kritisch geprüft. Fazit: Das Gebot erscheint angesichts des schwachen Marktumfelds fair. Anleger sollten investiert bleiben und annehmen.“

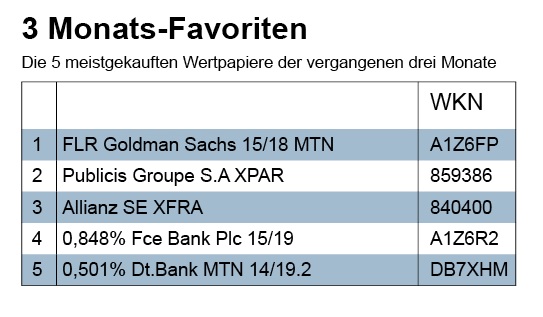

Drei-Monats-Favoriten: Anleihen beherrschen das Feld.

In die Drei-Monats-Favoritenliste zieht eine weitere Anleihe ein. Damit sind die Renten jetzt die beherrschende Produktkategorie der beliebtesten Wertpapiere der Vermögensverwalter in den vergangenen drei Monaten. Sieht man die Restlaufzeiten der drei platzierten Anleihen an, dann fällt auf, dass sie sich im mittleren Bereich bewegen. das heißt, die Verwalter rechnen jetzt noch stärker damit, dass die Zinswende mindestens in den nächsten drei Jahren ausbleiben wird. Ein gutes Zeichen? Uns erinnert die Zinsstimmung an den Rohölmarkt. Die sinkenden Preise dort sind schon lange nicht mehr stimulierend.