In Anbetracht der in den letzten Wochen vielfach nach unten korrigierten Erwartungen wollen wir an dieser Stelle noch ein wenig konkreter die eingangs erwähnten strukturellen Problemfaktoren der Weltwirtschaft anführen, die Roubini neulich identifiziert und kommuniziert hat. Das sind seiner Diagnose zufolge kurz zusammengefasst: der weltweite Rückgang des Potenzialwachstums; ein reales Wachstum unter diesem Potenzial; die zur Norm gewordene unkonventionelle Geldpolitik; der vergebliche Versuch, hinreichende Inflation zu generieren; die Fütterung einer Wertpapierblase durch quantitative Lockerung; die Koexistenz von „kranker“ Realwirtschaft und geldpolitisch gemästeten Finanzmärkten; die noch ausstehende Reaktion der Finanzmärkte auf die wachsenden geopolitischen Verwerfungen. Eine Menge möglicher Risiken und Problemfelder, die auch weniger pessimistische Anleger im Auge behalten sollten. Von regionalen Krisen, etwa der des Euroraums, hat Roubini dabei noch gar nicht geredet. Offenbar werden derzeit generell Problemlösungen, die sich als stumpf erweisen, wieder vermehrt selber als Probleme bzw. als bloße Problemverschiebungen in die Zukunft wahrgenommen. Jedoch spielt selbst Roubini – obwohl er einen Ruf als Schwarzseher zu verlieren hat – nicht den Untergangspropheten, der etwa einen nahen Crash prognostiziert.

In Anbetracht der in den letzten Wochen vielfach nach unten korrigierten Erwartungen wollen wir an dieser Stelle noch ein wenig konkreter die eingangs erwähnten strukturellen Problemfaktoren der Weltwirtschaft anführen, die Roubini neulich identifiziert und kommuniziert hat. Das sind seiner Diagnose zufolge kurz zusammengefasst: der weltweite Rückgang des Potenzialwachstums; ein reales Wachstum unter diesem Potenzial; die zur Norm gewordene unkonventionelle Geldpolitik; der vergebliche Versuch, hinreichende Inflation zu generieren; die Fütterung einer Wertpapierblase durch quantitative Lockerung; die Koexistenz von „kranker“ Realwirtschaft und geldpolitisch gemästeten Finanzmärkten; die noch ausstehende Reaktion der Finanzmärkte auf die wachsenden geopolitischen Verwerfungen. Eine Menge möglicher Risiken und Problemfelder, die auch weniger pessimistische Anleger im Auge behalten sollten. Von regionalen Krisen, etwa der des Euroraums, hat Roubini dabei noch gar nicht geredet. Offenbar werden derzeit generell Problemlösungen, die sich als stumpf erweisen, wieder vermehrt selber als Probleme bzw. als bloße Problemverschiebungen in die Zukunft wahrgenommen. Jedoch spielt selbst Roubini – obwohl er einen Ruf als Schwarzseher zu verlieren hat – nicht den Untergangspropheten, der etwa einen nahen Crash prognostiziert.

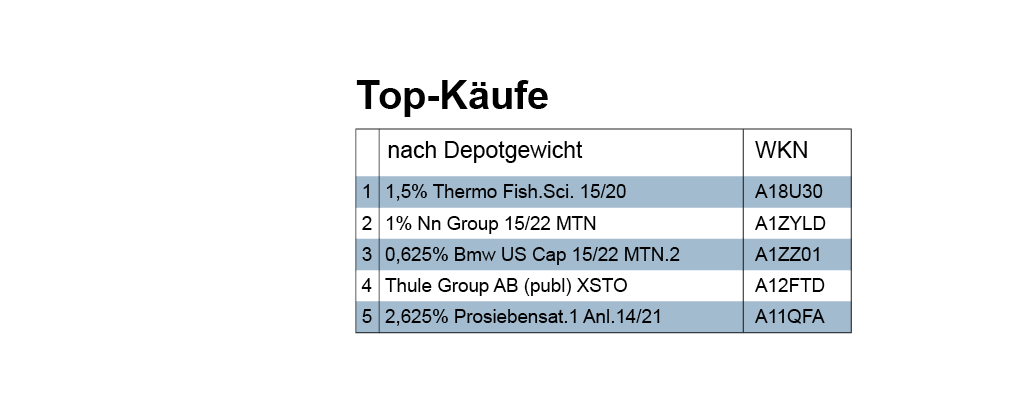

Auch bei etwas positiverer Erwartungshaltung ist es aber derzeit wenig verwunderlich, dass Investoren zurückhaltender operieren. Das sehen wir, wie schon in den Wochen zuvor, auch bei den von uns erfassten Käufen: Relativ geringes Volumen; keine Fonds; wenige Aktien; deutlich mehr Anleihen, die folglich auch die beiden Top-Kauf-Rankings dominieren. Während die gelisteten Staatsanleihen mit 0 Prozent (A1HMX4; 114168) oder weniger (A18W2C) rentieren, kommen die Unternehmensanleihen auf Werte um die

oder über 1 Prozent; die Prosiebenanleihe etwa rentiert mit 1,78% am höchsten.

Bei den Aktien wurden neu in Depots genommen u.a. die Papiere von LVMH Moët Henn. L. Vuitton, VISA, Atlas, Allianz und Reed Elsevier. Nur der Kauf des Thule-Group-Papiers schaffte es in die Top-Kauf-Liste gemäß Depotgewicht. Die Thule-Group ist „ein 1942 in Schweden gegründeter Hersteller von Transportsystemen. Der Hauptsitz der Thule Group befindet sich in Malmö. Die Thule Group beschäftigt an mehr als 50 Produktions– und Verkaufsstandorten auf der ganzen Welt über 2200 Mitarbeiter. Zum Sortiment gehören Autogepäckträger, unter anderem Grundträger, Dachboxen, Fahrrad-, Skiträger sowie Dachgepäckkörbe, Kindertransportlösungen, Fahrradanhänger und Accessoires, z. B. Taschen, Zurrgurte und Aufbewahrungslösungen.“ (wikipedia) Nach Eigenauskunft ist Thule in diesen Feldern Weltmarktführer. Nordic Capital ist der größte Anteilseigner mit etwa 10.5% der Aktien. Im Branchenmagazin Radmarkt konnten wir am 17.2.2016 ein mögliches Argument für den Kauf der Aktie lesen: „Die börsennotierte Thule Group AB hat im Geschäftsjahr 2015 einen Gesamtumsatz von 5,32 Milliarden SEK (562,16 Millionen Euro) eingefahren. Verglichen mit dem Vorjahr ist das ein gutes Plus von 16,8 Prozent. Das währungsbereinigte Plus liegt allerdings nur bei einem einstelligen Plus von 5,1 Prozent.“ Dem Bericht zufolge ist Thule-CEO Welander auch für das laufende Jahr 2016 zuversichtlich: „Dank der gesunden Entwicklung in 2015 haben wir unsere starke Marktposition weiter ausbauen können… jetzt fokussieren wir uns mit vielen neuen Produktvorstellungen auf ein kontinuierliches Wachstum sowie die zweite Verbesserungsphase unserer lieferkettenübergreifenden Effizienzsteigerung und eine Vielzahl anderer interessanter Marketinginitiativen.“