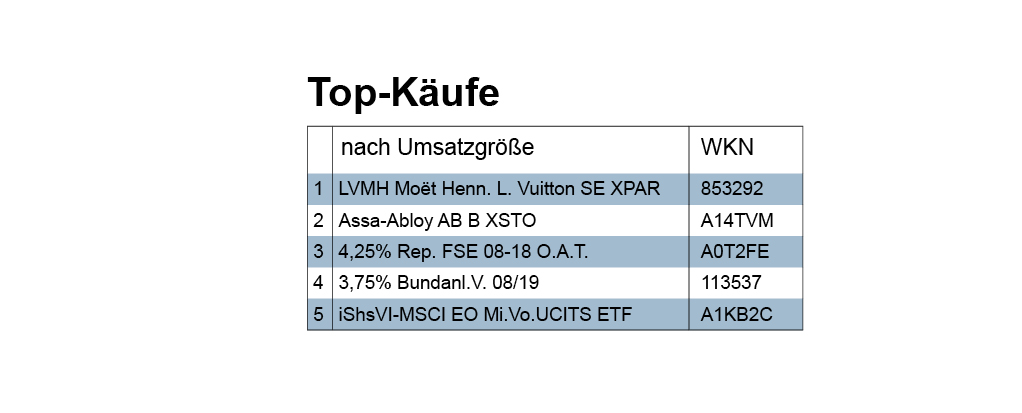

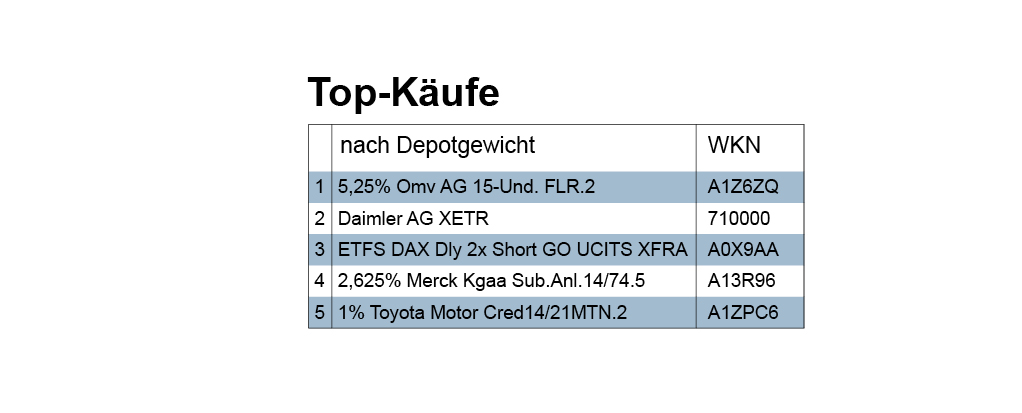

Bei den von uns erfassten Käufen übertraf das Volumen der Bond-Transaktionen mit 6,62 Mio. Euro den Kaufumsatz der Aktien im Wert von 4,16 Mio. Euro deutlich. Ganz oben im Ranking der Top-Käufe der Berichtswoche gemäß Umsatzvolumen sind zwar zwei Aktien positioniert, aber auf den Plätzen 3, 4, 6 und 7 stehen Staatsanleihen Frankreichs (3,7) und Deutschlands (4,6).

Bei den von uns erfassten Käufen übertraf das Volumen der Bond-Transaktionen mit 6,62 Mio. Euro den Kaufumsatz der Aktien im Wert von 4,16 Mio. Euro deutlich. Ganz oben im Ranking der Top-Käufe der Berichtswoche gemäß Umsatzvolumen sind zwar zwei Aktien positioniert, aber auf den Plätzen 3, 4, 6 und 7 stehen Staatsanleihen Frankreichs (3,7) und Deutschlands (4,6).

Die drittplatzierte Frankreich-Anleihe, die mit einem Kupon von 4,25% ausgestattet ist und bis Oktober 2018 läuft, weist gegenwärtig eine selbst für vergessliche Anleger leicht zu merkende Rendite von 0,00% auf. Die viertplatzierte, bis 2019 laufende 3,7%-Bundesanleihe rentiert gleichfalls mit 0,00%. Trotz dieser unbestreitbaren mnemotechnischen Vorteile könnte bereits an dieser Stelle den einen oder anderen Anleger der bange Wahn bedrängen: Dürfen Staatsanleihen neuerdings per Gesetz nur noch mit 0,00% rentieren? Der Berichterstatter, der schon Verrückteres hörte, das von der Realität bestätigt wurde, schaute daher sicherheitshalber bei der im Ranking sechstplatzierten einprozentigen Bundesobligation (114167) nach. Und siehe da: Rendite: 0.00%. Also nahm er auch die siebtplatzierte Frankreich-Anleihe (A1HMJ8) unter die Lupe: Rendite 0,00%. Ist also doch was dran an der wunderlichen Phantasie? Die Auflösung lautet, um es kurz zu machen: einige Spanien– und Italienanleihen, die in der Berichtswoche in die Depots wanderten, rentierten mit Werten größer Null. Und manche Anleger würden sich wohl freuen, wenn die Mindest-Rendite gesetzlich bei 0,00% festgezurrt wäre. Das wäre dann immerhin noch ein nichtnegativer nominaler Mindestlohn für das eingegangene Risiko. Aber aus der Formel: „Rendite ohne Risiko“ ist bekanntlich schon längst die Rede vom „Risiko ohne Rendite“ geworden. Das bedeutet also: Negativrendite für Sicherheit. Und das ist zwischenzeitlich die Realität in einer Vielzahl von Ländern.

In Japan etwa rentieren aufgrund der starken Kursanstiege knapp zwei Drittel der dortigen Staatsanleihen unter Null. Solange die Konjunktursorgen in Bezug auf China und die USA sowie die hohe Volatilität an den Finanzmärkten anhalten oder sich verstärken, wird dieser Preis der Sicherheit auch gezahlt. Das ist vielleicht eine harte, eine unangenehme Realität, die eine Tendenz zur Verfestigung hat. Aber das sollte einen nicht dazu verleiten, sich ganz die Champagnerlaune verderben zulassen, die eventuell auf den Aktienmärkten wartet.

Denn die „Champagnerhersteller haben im vergangenen Jahr so viel Umsatz mit dem edlen französischen Schaumwein gemacht wie noch nie. Der Champagner-Verband schätzte den Jahresumsatz am Mittwoch in einer Mitteilung auf einen Rekordwert von etwa 4,75 Milliarden Euro – rund 5,6 Prozent mehr als im Vorjahr. Die Zahl der verkauften Flaschen stieg um 1,7 Prozent auf 312,5 Millionen. Vor allem der Export legte zu, in Frankreich stagnierte die verkaufte Champagnermenge. Allerdings bleibt weiterhin mehr als die Hälfte aller weltweit abgesetzten Flaschen Champagner in Frankreich.“ (dpa afx, 17.2.2016) Das dürfte auch der Aktie des in unserem Kaufranking erstplatzierten Luxusgüter-Konzerns LVMH Moët Hennessy – Louis Vuitton Auftrieb gegeben haben, der auch Schaumweine produziert. Bereits am 3. Februar vermeldete dpa: „LVMH steigerte den Umsatz im Jahr 2015 um 16 Prozent auf die Rekordhöhe von 35,7 Milliarden Euro. Wechselkursbereinigt ergab sich ein Plus von sechs Prozent. Der Gewinn aus dem laufenden Geschäft legte um 16 Prozent auf 6,6 Milliarden Euro zu. LVMH erzielte starke Absatzzahlen in Europa, den USA und in Japan und trotzte damit stagnierenden Umsätzen in China.„ LVMH steigerte dem Bericht zufolge für 2015 die Gesamtdividende (mit 3,55 Euro) gegenüber dem Vorjahr um elf Prozent. Bei einem Kurs von 151 Euro entspricht dies einer Dividendenrendite von 2,35 Prozent.