Die Käufe der Berichtswoche im Gesamtwert von 9,1 Mio. Euro machten rund 65% des gesamten von uns erfassten Wochenumsatzes aus. Ganz vorne lagen Aktienkäufe mit über 5,9 Mio. Euro Investitionsvolumen, vor Fonds (2,75) und Festverzinslichen (0,42).

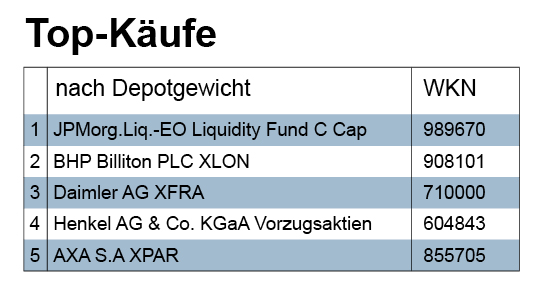

Der Kaufumsatz im Fondssegment verteilte sich auf lediglich drei Transaktionen bzw. Produkte, wobei der weit überwiegende Teil in die beiden erstplatzierten Fonds unserer Top-Kauf-Liste gemäß Volumen floss. Es handelt sich hier um zwei Spezialistenfonds, die für Privatanleger in der Regel nicht in Frage kommen, sondern nur für Profis bzw. Institutionelle Anleger. Die Zahl der Kauftransaktionen war bei Anleihen ähnlich beschränkt wie bei Fonds: wir registierten in dieser Klasse nur 4 Käufe, die sich auf drei Unternehmensbonds und eine Staatsanleihe verteilten. Bei den Aktien ging es ungleich munterer zu. Demgemäß registrierten wir relativ viele Käufe. Davon gehen wir im Folgenden jedoch nur auf den drittplatzierten Kauf (Topkäufe-Liste gemäß Volumen) von ABB-Aktien etwas näher ein.

ABB feierte 2016 das 125-jähriges Bestehen. Das war aber vermutlich nicht der Grund, weshalb eine von uns erfasste Vermögensverwaltung es für richtig hielt, den höchsten in der Berichtswoche investierten Betrag ausgerechnet in Aktien des Schweizer Elektro– und Technologiekonzerns ABB zu stecken. Die letzten Zahlen aus dem dritten Quartal dürften es vermutlich auch nicht gewesen sein. Denn die waren enttäuschend ausgefallen, weshalb der Kurs der Aktie nach Bekanntgabe zunächst abstürzte. ABB musste in den Monaten Juli, August, September 2016 beim Auftragseingang ein Minus von 14 Prozent hinnehmen. Auch Umsatz und operatives Ergebnis gingen um jeweils 3 Prozent zurück.

Als Gründe für das wenig berauschende Sommer-Ergebnis gab CEO Ulrich Spiesshofer unter anderem an: das schwache Marktumfeld, die Brexit-Entscheidung, der US-Wahlkampf. Zu diesen externen, schwerpunktmäßig „politischen“ Problemen, die für ABB ja nicht spezifisch sind, kommen idiosynkratische, unternehmensspezifische Faktoren hinzu: Hier hätten sich – so Spiesshofer – die Kunden in letzter Zeit gerade in der Stromnetzsparte stark mit Investitionen zurückgehalten. Die schwedische Investmentgesellschaft Cevian Capital, die mit knapp 6 Prozent an ABB beteiligt ist, tat sich deshalb mit der Forderung hervor, die Stromnetzsparte auszugliedern und gesondert an die Börse zu bringen. Das wurde jedoch von ABB nicht umgesetzt, vielmehr wies Spiesshofer auf Synergiepotentiale hin, die mit dem Verbleib der Sparte beim Konzern verbunden seien. Insgesamt möchte er sich in Zukunft noch stärker auf die strategischen Wachstumssektoren konzentrieren, schlanker werden, den Sparkurs fortsetzen. Um die Stockholder bei der Stange zu halten, lockt man mit einer relativ attraktiven Ausschüttungspolitik. Die Dividendenrendite dürfte in den nächsten Jahren im Bereich knapp über 3,5% liegen. ABB kündigte am Kapitalmarkttag zudem weitere Aktienrückkäufe im Wert von 3 Milliarden US-Dollar zwischen 2017 und 2019 an, was dem Aktien-Kurs zugutekommen sollte. Für den Analysten James Stettler von Barclays ist ABB denn auch sein Top Pick? Er „hat das Kursziel für ABB von 23 auf 26 Franken (aktuell 21,4 CHF) angehoben und die Einstufung auf ‚Overweight‘ belassen. Angesichts der in diesem Jahr überdurchschnittlichen Kursentwicklung des europäischen Investitionsgütersektors müsse sich das Wachstum nun auch einstellen, um die Bewertungen für 2017 und 2018 zu stützen“. (dpa). Mit dieser Einschätzung ist er derzeit aber in der Minderheit. Von 17 Analysten mit aktuellen Bewertungen kommen nur 2 zum Urteil „Kaufen“, 9 empfehlen „Halten“ und 6 plädieren für „Verkaufen“. Offen bleibt nur die Frage: hat hier die absolute Mehrheit Recht, die größere Minderheit oder die kleinere Minderheit? Die oben erwähnte Vermögensverwaltung entschied sich offenkundig für die kleinere Minderheit.