Die Mitteilung der EZB in der Berichtswoche, die Leitzinsen auch weiterhin nicht zu verändern und das Anleihen-Kaufprogramm wie bisher bis Frühjahr 2017 oder gegebenenfalls auch noch länger fortzusetzen, war von den Marktteilnehmern wie auch von Vermögensverwaltern, mit denen wir sprachen, erwartet worden. Gleichwohl reagierte der Euro-Bund-Future mit deutlichen Kursgewinnen. Man könnte dazu lapidar sagen, dass das, was bloß erwartet wird, eben lange nicht so sicher ist wie das, was sich schon ereignet hat. Dennoch finden es viele Marktbeobachter auch aktuell wieder ein wenig seltsam, dass Informationen mit so geringem Überraschungswert die Bondmärkte doch relativ stark in Bewegung versetzen – was bekanntlich gleichfalls keine neue Beobachtung ist. Aber vielleicht gibt es ja zwischenzeitlich einen mächtigen unterschwelligen, von der rationalen Erwartungsbildung per Analyse unterdrückten Wunsch nach Abkehr von der expansiven Geldpolitik, der sich dann in solchen Bewegungen äußert. Wie auch immer. Es gibt selbstverständlich auch genügend andere Einflussfaktoren, die eine Nervosität im Anleihesegment erklären können. Etwa die vor kurzem lancierte Meldung, dass die kanadische Rating-Agentur DBRS den Ausblick auf Portugal in düstereren Farben malen könnte, da sich hohe Verbindlichkeiten, geringes Wachstum und schwache Motivation zu strukturellen Reformen gegenseitig verstärkten. Infolge dessen, so lautete die Befürchtung, könnte das Rating des Landes unter Investment-Grade gesenkt werden. Daraufhin würde die EZB auf den Kauf portugiesischer Anleihen verzichten, denn Fitch, Moody’s und Standard & Poor’s stufen die einstige Handels– und Weltmacht bereits unter Investment-Grade ein. Das ließ kurzzeitig die Renditen für Portugal-Anleihen steigen.

Am Donnerstag der Berichtswoche investierte eine Vermögensverwaltung in eine Portugal-Anleihe (WKN: A0DY6V), die bis April 2021 läuft. Am Freitagabend der Berichtswoche wurden dann die Ratingentscheidungen von Euroländern verschiedener Agenturen bekanntgegeben. DBRS beließ es bei der bisherigen Einschätzung Portugals im untersten Investment-Grade-Bereich (BBB). Dementsprechend legten die Kurse portugiesischer Staatsanleihen, auch der Kurs der oben erwähnten Anleihe, zu Beginn der neuen Woche deutlich zu. Inwiefern die Käufe im Segment der Staatsanleihen in der Berichtswoche in Anbetracht der erwarteten Ratingentscheidungen auch spekulativ motiviert waren, entzieht sich bislang unserer Kenntnis. Betrachtet man vor dem aktuellen Rating-Hintergrund die im absoluten Ranking erstplatzierte Italien-Anleihe (A180D7), dann ist festzuhalten, dass Fitch den Ausblick für Italien, wie am Freitagabend der Berichtswoche ebenfalls bekannt gegeben wurde, von „Stabil“ auf „Negativ“ senkte. Als hauptsächlicher Grund werden die vielen Verzögerungen bei der geforderten Konsolidierung der Staatsfinanzen angeführt, was die Glaubwürdigkeit des Landes unterminiere. Ein Kursimpuls blieb wohl auch deshalb zu Beginn der neuen Woche aus.

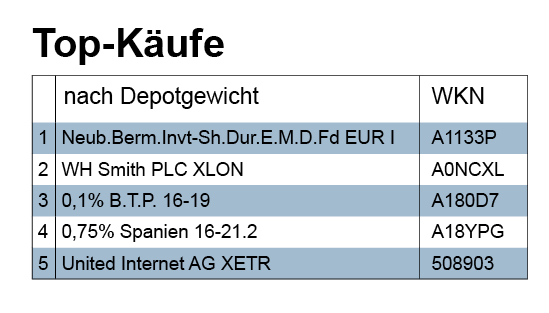

Auf dem dritten Rang in unserer Liste der Topkäufe gemäß Kaufvolumen ist ein Anleihe-Fonds (A1133P) platziert, der in Rentenpapiere (Unternehmens– und Staatsanleihen) aus Schwellenländern investiert. Die Wertentwicklung im laufenden Jahr (bis 24.10.2016) beträgt 5,03%. Der von Neuberger Berman Europe gemanagte Fonds setzt sich zusammen aus Kurzläufern (1-3Jahre = 56 %, 3 – 5 Jahre = 35,3% des Portfolios), die auf harte Währungen lauten. Die Mehrheit davon wird mit BBB (Investment Grade) oder BB (non-Investment-Grade) bewertet, im Durchschnitt wird jedoch Investment-Grade-Niveau angestrebt.