Im letzten Newsletter erwähnten wir in einem Ausblick, dass Janet Yellen am Freitag der hier zu besprechenden Woche 35 auf dem geldpolitischen Symposium in Jackson Hole eine mit Spannung erwartete Rede halten würde. Der Titel ihres nun auch veröffentlichten Vortrags lautete: „The Federal Reserve’s Monetary Policy Toolkit: Past, Present, and Future“. Dementsprechend war die Entwicklung des geldpolitischen Werkzeugkastens der Fed seit Beginn der jüngsten Finanzkrise ihr Hauptthema.

Nach ihrer Einleitung ging sie jedoch zunächst auf eine mögliche baldige Zinserhöhung der US-Notenbank ein. Zu diesem Zweck beleuchtete sie kurz die gegenwärtige Lage der US-Wirtschaft, die in letzter Zeit ausreichend gewachsen sei, um auch für Verbesserungen auf dem US-Arbeitsmarkt zu sorgen. Haupttreiber sei eine solide Konsumnachfrage gewesen, wohingegen die Investitionsnachfrage eher schwach ausgefallen sei. In Bezug auf die nächste Zukunft erwarte das FOMC (Federal Open Market Committee) weiterhin ein moderates GDP-Wachstum, eine Fortsetzung der Entspannung auf dem Arbeitsmarkt und die Annäherung an die 2-Prozent-Inflation.

Vor diesem Hintergrund erachte das FOMC eine graduelle Anpassung der Zinsrate für angemessen. Eine Zinserhöhung hänge allerdings auch von den zukünftigen Daten ab. Yellen präsentierte dazu die Schätzung, dass auf Basis diverser Prognosen der US-Leitzins mit 70-prozentiger Wahrscheinlichkeit Ende 2017 zwischen 0 und 3,25 Prozent und Ende 2018 zwischen 0 und 4,5% liegen werde.

Grund für diese starke Streuung der Zinserwartungen sei, dass die Ökonomie häufig von Schocks getroffen werde, die die ökonomischen Bedingungen unvorhersehbar änderten. Aber gerade dafür müsse die Geldpolitik gewappnet sein: „Was wir wissen ist, dass wir einen geldpolitischen Werkzeugkasten brauchen, der es uns ermöglicht, auf eine große Bandbreite von möglichen Konstellationen zu reagieren“. Vielfalt der Instrumente und genaue Kenntnis ihrer situativen Anwendung, lautet demnach das moderne Berufsbild des Notenbankers. Eine aktivistische und ambitionierte Geldpolitik dieses Stils – für Friedman und die als veraltet geltenden Monetaristen eine Horrorvorstellung – macht sich damit tendenziell zur reagierenden Instanz, die auf ihre kompetente Flexibilität vertraut. Was sie dann aktiv bestimmt, das ist die jeweils fallgerecht gewählte Instrumentenkombination als vermeintlich richtige Antwort. Und die ist eben nicht immer z.B. die unter gegenwärtigen Bedingungen erwartete Leitzinsanhebung. Auch Zentralbanker lassen sich gerne einmal überraschen …

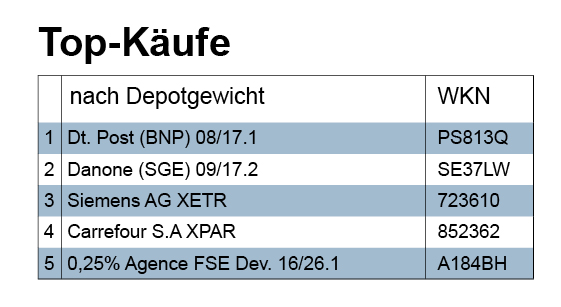

Auf das von uns erfasste Handelsverhalten in der Berichtswoche hatten die Aussagen von Frau Yellen jedoch schon allein zeitpunktbedingt keine Auswirkungen. Im Ranking der Topkäufe gemäß Kaufvolumen sind unter den firstfive vier Aktientransaktionen. Die betreffenden Gesellschaften: Auf dem ersten Rang das dänische Pharmaunternehmen Novo-Nordisk, das unterschiedliche Hormone und Gerinnungsfaktoren vertreibt. Auf dem dritten Platz der dänische Hersteller von Headsets, Hörgeräten und auditiven Diagnosegeräten GN Store Nord. Auf Rang vier der in Italien beheimatete Konzern für Medizintechnik Diasorin. Und auf Position fünf das italienische Pharmaunternehmen Recordati, das sich auf Medikamente für die Primärversorgung und zur Behandlung seltener Krankheiten spezialisiert hat. Also Aktienkäufe von vier Unternehmen aus dem Medizin– bzw. Gesundheitsbereich ganz vorne, wobei anzumerken ist: als Käufer traten verschiedene Vermögensverwaltungen in Erscheinungen. Darüber hinaus sind auf dem gesamten Einkaufszettel der Woche noch weitere Aktien dieser Branche gelistet.