Was ist negativ an negativen Zinsen? Das Vorzeichen ganz sicher – aber mit dieser banalen Antwort am Rande der Albernheit hört der Konsens unter Beobachtern auch schon auf. Und das liegt nicht nur daran, dass es verschiedene Zinsen gibt und das Wort Zins äquivok verwendet wird.

Lange erhielt man etwa von sicherheitsorientierten Anlegern auf Fragen dieser Art rund um geldmarktnahe Produkte und Bonds als Antwort zunächst ein Stöhnen, dann ein wortreiches Klagen, dann ein sentimentales Erinnern an vergangene Zeiten. Inzwischen ist unter dem Eindruck eines Dauerzustandes das Lamentieren dem Bekenntnis gewichen, die Herausforderungen im sogenannten „Niedrigzinsumfeld“ anzunehmen, indem man mehr ins Risiko gehe und im weiteren Anlageuniversum Chancen erkunde. Dieser „kosmofinanziale“ Blick über den Tellerrand der Festverzinslichen mit hoher Sicherheit hinaus ist durchaus ein positiver Push-Effekt dieser Zwangssituation. Die „Kosten“ des Lerneffekts: mehr Aktivität und vielfach ein höherer Aufwand der Vermögensverwaltung.

Ein wenig anders stellt sich die Antwort auf die eben gestellte Frage für viele Makroökonomen dar, die primär den Leitzins, den Zins für Übernachtausleihe und den Zinssatz, zu dem Geschäftsbanken bei der EZB Geld anlegen (Einlagenzins), im Blick haben. In der Berichtswoche hat der IWF eine Studie veröffentlicht, die dem Nutzen des seit zwei Jahren negativen Einlagenzinses der EZB nachgegangen ist. Die Antwort der Autoren Jobst und Lin lautet kurz zusammengefasst: Die negativen Zinsen hätten sich insgesamt positiv auf das Finanzsystem und die Wirtschaft ausgewirkt. Sie stellten nun aber – vor allem wenn sie noch tiefer gesetzt würden – zunehmend Gefahren für die Profitabilität der Banken dar und könnten damit das Gegenteil des bisher Erzielten und Beabsichtigten bewirken. Die Zahl kritischer Stimmen dieser Art hat in letzter Zeit unter dem Eindruck, dass sich eine als temporär gedachte Maßnahme zu verfestigen scheint, stark zugenommen. Diese Kritik redet jedoch nicht der Abkehr von der ultralockeren Geldpolitik das Wort. Im Gegenteil. Denn die IWF-Forscher etwa raten, flankierende Fiskalpolitik und strukturelle Reformen zu forcieren und im Übrigen sich mehr auf Anleihekäufe zu konzentrieren. Schon vor zwei Wochen hat der Chef der britischen Notenbank Mark Carney eine ähnliche Position vertreten, und auch andere geldpolitischen Akteure teilen diese Sicht. Das hält den Druck auf die Renditen für Anleihen weiterhin aufrecht.

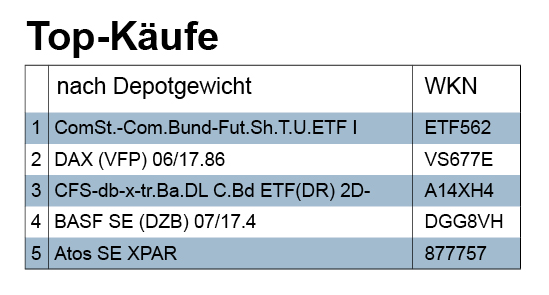

Wie auf diese chronische Situation von uns erfasste Verwalter mit konservativen Depots innerhalb der Anleihen-Klasse reagieren, dafür sind die Topkäufe gemäß Volumen in der Berichtswoche ein Beispiel. Die zweitplatzierte, bis Juni 2021 laufende Italienanleihe verkörpert mit Baa2 mittlere Sicherheit und rentiert aktuell (Kurs bei 101,15) mit 0,271%. Immerhin noch ein positiver Wert. Eine andere, komplexere Wahl stellt der drittplatzierte ETF dar, dem der Commerzbank-Bund-Future-Strategie-Short-TR-Index zugrunde liegt. Steigende Kurse des Bund-Future gehen mit der Erwartung sinkender Marktzinsen einher, wohingegen fallende Kurse die Erwartung steigender Zinsen indizieren. Das Factsheet erklärt die Short-Strategie des Index und damit auch die Erwartung des Käufers: „Es gilt der folgende Zusammenhang: Die Strategie wird fallen, wenn die Zinsen im Bereich der 10-jährigen Anleihen fallen bzw. die Strategie wird steigen, wenn die Zinsen im 10-jährigen Bereich steigen. Die inverse (umgekehrte) Wertentwicklung des Bund-Future wird auf täglicher Basis annähernd eins zu eins abgebildet.“

Einen Weg Richtung höheres Risiko, das durch Streuung gemildert wird, weisen die viert– und fünftplatzierten Renten-Fonds: Der aktiv gemanagte UBAM – Global High Yield Solution IH Cap EUR legt im Hochzinssegment in Europa und den Vereinigten Staaten an. Und der “passive” iShares Euro High Yield Corporate Bond UCITS ETF bildet den Markit iBoxx Euro Liquid High Yield Index nach.