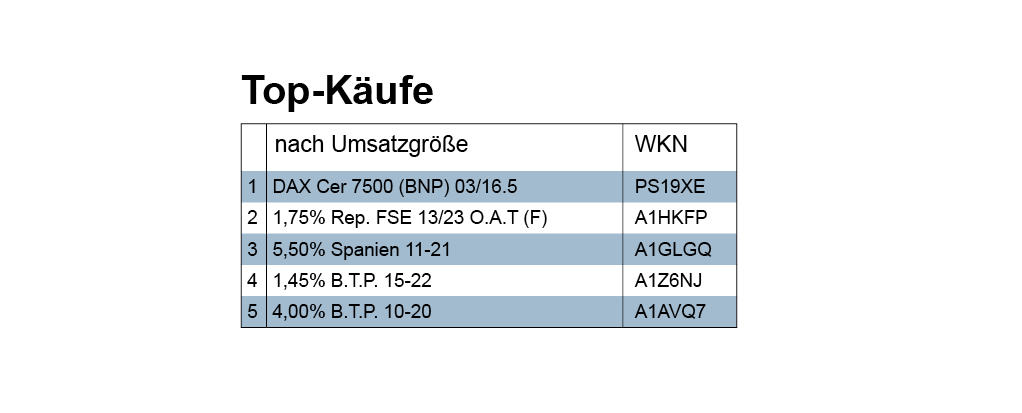

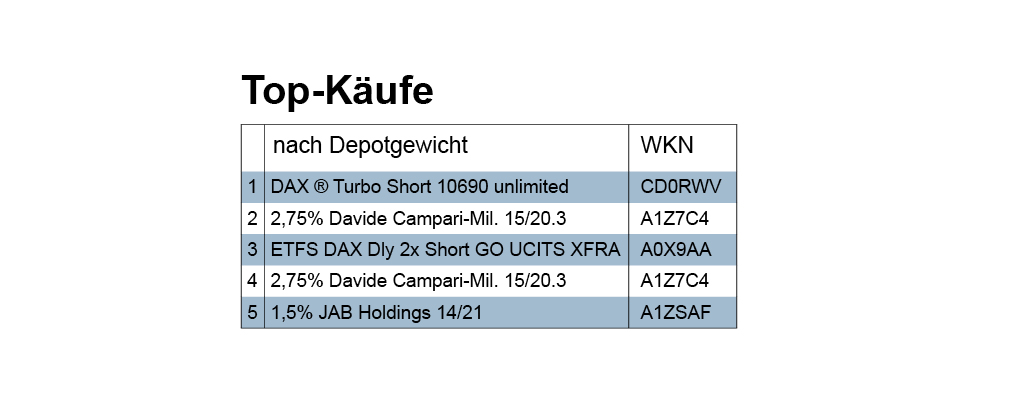

Beim Kaufumsatz in der Berichtswoche nahmen Zertifikate – hinter Anleihen und Aktien, aber noch vor den Fonds – den dritten Rang unter den von uns klassifizierten Produktklassen ein. Ein Zertifikat führt denn auch die Liste der Topkäufe gemäß Umsatzvolumen, ein anderes die der Topkäufe gemäß Depotgewicht an. Das waren auch schon alle Zertifikate, die in der Berichtswoche neu in Depots genommen wurden.

Beim Kaufumsatz in der Berichtswoche nahmen Zertifikate – hinter Anleihen und Aktien, aber noch vor den Fonds – den dritten Rang unter den von uns klassifizierten Produktklassen ein. Ein Zertifikat führt denn auch die Liste der Topkäufe gemäß Umsatzvolumen, ein anderes die der Topkäufe gemäß Depotgewicht an. Das waren auch schon alle Zertifikate, die in der Berichtswoche neu in Depots genommen wurden.

Die Vermögensverwaltung einer Bank aus dem Norden Deutschlands investierte in ein Discount-Call-Zertifikat auf den Dax (PS19XE). Liegt der DAX am Fälligkeitstermin unter 7500 Punkten, geht der Investor leer aus. Ab 8000 Punkten gibt es 5 Euro. Das Papier ist profitabler als ein Direktinvestment, wenn sich der Dax bis zur Fälligkeit grob seitwärts bewegt oder knapp unter die 8000er-Schwelle fällt.

Eine Vermögensverwaltung aus dem Hessischen steckte 5,99% ihres Depotvolumens in ein am 4.1.2016 zu einem Preis von 2,16 Euro ausgegebenes Knock-Out-Zertifikat der Commerzbank mit dem Dax als Basiswert (CD0RWV). Hier haben sich aktuell starke Kursänderungen ergeben. In der Produktbeschreibung heißt es: „Falls der zugrundeliegende Basiswert während der Laufzeit zu irgendeinem Zeitpunkt (auch intraday) die Knock-Out-Schwelle von 10.667 Pkt. berührt oder überschreitet, verfällt das Wertpapier wertlos. Um die Finanzierungskosten des Emittenten zu decken, werden Strike und Knock-Out bei diesem nicht laufzeitbegrenzten Wertpapier regelmäßig erniedrigt, so dass der Wert des Knock-Outs bei gleichbleibenden Kursen des Basiswertes sinkt.“ Da der Preis mit zunehmender Nähe der Gefahr sinkt bzw. sich mit dem wachsenden Abstand von der K-O-Schwelle erhöht, ist er aufgrund der Dax-Verluste zu den Kaufzeitpunkten am 20.1. auf Werte zwischen 12,55 und 13,17 gestiegen (aktuell 9,17, siehe auch

„Verkäufe“). Der Preis folgt aus der Formel ( 10.667 Pkt – Kurs des Basiswertes in Pkt ) x 0,010. Der Hebel liegt bei 10,11.

Bewegen sich die Aktienkurse seitwärts oder driften sie einige Zeit nach unten, dann nimmt in der Regel nicht nur die Nachfrage nach geeigneten Zertifikaten zu, sondern man beobachtet vermehrt auch Short-ETFs. Wenig überraschend also, dass auf dem dritten Platz in der Top-Rangliste der relativen Käufe ein solcher ETF (A0X9AA) steht. „Der Fonds soll die Performance des ShortDAX ® x2 Index nachbilden. Dieses soll hauptsächlich durch den Einsatz von DFIs (derivative Finanzmarktinstrumente) und überwiegend OTC-Swaps erreicht werden. ….. Der ShortDAX ® x2 Index ist ein gehebelter Short-Index, der das Umgekehrte des Doppelten der täglichen prozentualen Veränderung des DAX ®-Indexes bieten soll.“ (Produktinformation)

Blicken wir in die Top-ten-Liste bei den Käufen gemäß Umsatzvolumen, dann sind sieben Positionen von Staatsanleihen besetzt. Über 70 Prozent der Anleihenkäufe gehen auf das Konto von Staatsanleihen. Dieses Bild der Berichtswoche steht in scharfem Kontrast zum Muster der letzten Monate, in denen Unternehmensbonds, auch mit höherem Risiko, die Regel waren und Staatspapiere gerade der Euroländer vielfach nur noch die Ausnahme. Das kann man interpretieren als wieder verstärkte Inanspruchnahme Draghi-gestützter Sicherheit. Denn Marktbeobachter berichteten in der Woche generell von verstärkter Nachfrage in diesem Segment. Dass in unserem Datensatz allerdings italienische Staatspapiere 57 Prozent aller Anleihen-Käufe ausmachten, mag auf die spezifische Präferenz eines Hauses, das ein sehr großes Depot verwaltet, zurückzuführen sein. Es bleibt abzuwarten, wie sich das kaufaktive Anleihensegment in den nächsten Wochen entwickeln wird.