Eingangs wiesen wir auf die Tendenz zur Überschätzung der Crash-Gefahr hin, die Shiller und Kollegen in einer empirischen Studie nachwiesen.

Eingangs wiesen wir auf die Tendenz zur Überschätzung der Crash-Gefahr hin, die Shiller und Kollegen in einer empirischen Studie nachwiesen.

Allerdings ist es nicht so einfach, überhaupt zu bestimmen, was ein Crash ist. Meist wird eine Prozentzahl verwendet, die den Kurseinbruch angibt, z.B. 20% pro gewählter Zeiteinheit, die nicht allzu lang sein darf.

Eine neue, historisch angelegte Studie des jungen französischen Finanzökonomen David Le Bris zeigt jedoch, dass es günstiger ist, einen Crash über die Stärke eines Kurseinbruchs im Verhältnis zur Volatilität zu bestimmen. Der Vorteil dieser Verfahrensweise: man kann damit die Wirkung politischer Ereignisse auf die Finanzmärkte besser erfassen. Betrachtet man vor diesem Hintergrund die Entwicklung des britische Leitindex FTSE 100 über die letzten 12 Monate, dann fällt auf, dass etwa der Brexit-Entscheid lediglich einen „Zacken“ nach unten hinterließ, der im Auf– und Ab des genannten Zeitraums nicht besonders herausragt, der also im Rahmen der mittelfristigen Normal-Volatilität liegt. ,

Das exzeptionelle politische Ereignis bildete sich also bislang nicht exzeptionell im Verlauf der britischen Aktienkurse ab. Würde die vielfach beschworene kurz– bis mittelfristige Rezession der britischen Wirtschaft aber aktuell schon eingepreist, sollten die Kurse im Trend nach unten zeigen. So sieht es beim italienischen Leitindex MIB mit seinem relativ hohen Bankenanteil aus, bei dem der Trend schon über ein Jahr nach unten geht (24.000 Pkte. im August 2015, um die 16.500 aktuell).

Entsprechend ungünstig und im Grunde dilemmatisch ist die neueste Einschätzung der Experten des IWF, die als ein zentrales Problem der italienischen Banken neben den Bilanzen und den hohen Summen an notleidenden Krediten den Mangel an gesamtwirtschaftlichem Wachstum identifizieren. Hier können die Protagonisten einer „externen“, europäischen Bankenrettung aufgrund der Ängste vor einer neuerlichen Finanzkrise leichter mit einer Crash-Gefahr argumentieren – weil die Neigung viel geringer ist, es etwa mit Verweis auf die Studie von Shiller und Kollegen auf die Probe ankommen zu lassen. Die subjektiv hohe Crash-Gefahr vermindert in diesem Fall die objektive Crash-Wahrscheinlichkeit.

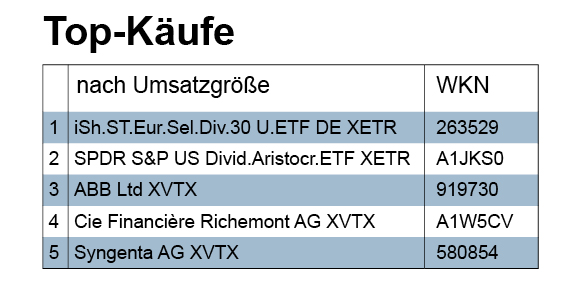

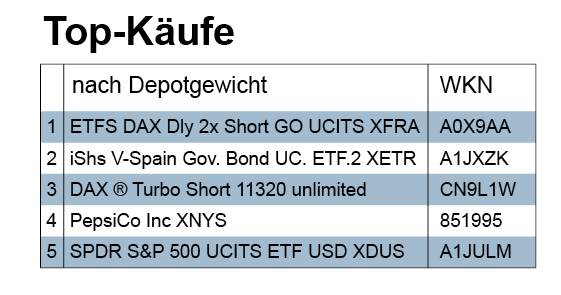

Von unmittelbarer Gefahr erkennen wir allerdings in den uns gemeldeten Käufen der Berichtswoche nichts. Betrachten wir die beiden Aktien-ETFs, die ganz vorne im Ranking der meistgekauften Wertpapier nach Umsatzgröße stehen:

Man setzt bei beiden auf längerfristig dividendenstarke Unternehmen und damit auf Substanz. Der erstplatzierte, ausschüttende „Fonds strebt die Nachbildung der Wertentwicklung eines Index an, der aus 30 Aktien mit führenden Dividendenrenditen besteht, die unter Unternehmen aus europäischen Ländern ausgewählt wurden.“ (Juni-Factsheet) Bei dem Index handelt es sich um den STOXX® Europe Select Dividend 30, der die 30 gemäß längerfristiger Dividendenrendite führenden Aktien aus dem STOXX® Europe 600 enthält.

Differenziert man nach Sektoren, dann machen „Financials“ aktuell über 38% des Fonds aus. Nach Ländern unterschieden liegt das Vereinigte Königreich mit über 35 % vor der Schweiz (22,8%), Frankreich (15,44%) und Deutschland (7,66%). Der gleichfalls ausschüttende zweitplatzierte ETF bildet einen Index mit dividendenstarken US-Unternehmen ab. Der zugrunde liegende Index ist der S&P High Yield Dividend Aristocrats, der die 60 Unternehmen des S&P Composite 1500 ® Index mit der höchsten Dividendenrendite enthält, deren Dividenden in den letzten 25 aufeinanderfolgenden Jahren gestiegen sind.