Anleihen vor !

Anleihen vor !

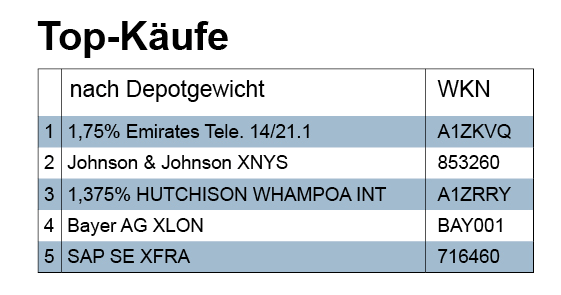

Auf Platz eins der relativ stärksten Käufe steht eine Anleihe, die zum Zeitpunkt des Kaufs immerhin 2,38 Prozent des gesamten Depotvolumens ausmachte. Die Anleihe ist prototypisch für den Trend „Pro Schwellenländer-Anleihen“.

Der Schuldner dieses Papiers ist die Telefongesellschaft der Vereinigten Arabischen Emirate, von Moodys auf ein gutes Aa3 (im Investmentgrade-Bereich) geratet. Die Emirates Telecommunications haben das Papier 2014 emittiert und damit 1,2 Mrd. Euro aufgenommen. Bei einem Kupon von 1,75 Prozent und einer Restlaufzeit von knapp fünf Jahren errechnet sich bei einem Kurs von 103 eine Rendite auf Endfälligkeit von ziemlich genau einem Prozent pro Jahr.

Interessant, dass die Anleihe im Kurs in den letzten fünf Monaten um immerhin fast fünf Prozent zulegen konnte. Gut möglich, dass in den folgenden Monaten noch einige Prozentpünktchen dazu kommen. Interessant für manche wohl auch, dass (natürlich) kein Quellensteuerabzug erfolgt und deswegen zumindest ein Stundungsgewinn für die Steuern bleibt.

Eine ganz ähnliche Anleihe stellt die von Hutchison Whampoa (Wkn A1ZRRY) dar. Der chinesische Mischkonzern, der weltweit mehr als 220.000 Mitarbeiter beschäftigt, wird von Moodys mit einem Ba3 geratet. Mit einer Anleihe, die ebenfalls noch etwa fünf Jahre Restlaufzeit hat und auf eine Rendite von knapp über einem Prozent verweisen kann, haben Eigentümer in den vergangenen Monaten nicht nur Stückzinsen sondern auch Kursgewinne erzielt. Auch bei dieser Anleihe gibt es noch Kursphantasie.

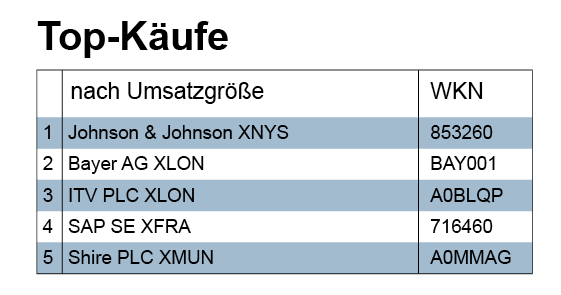

Im Aktienbereich hielten sich die Verwalter bei Emerging Market Aktien deutlich zurück. Wir sahen in der vergangenen Woche keinen klar dem Schwellenland-Bereich zuordnenbaren Aktienkauf. Meist kauften (und verkauften) die Verwalter Einzeltitel aus Deutschland, Europa und den USA. In Bezug auf Deutschland sahen wir Erste-Reihe-Titel von Daimler über Henkel, Infineon, Munic Re bis zur schon erwähnten SAP. Aus den USA fiel insbesondere Johnson und Johnson auf, die gleich von mehreren Verwaltern geordert wurde.

Johnson & Johnson ist lt. onvista.de „ein international tätiger Hersteller und Anbieter von Health-Care-Produkten. Das Unternehmen offeriert eine umfangreiche Produktpalette an Markenprodukten wie Penaten, Johnson’s oder Neutrogena, Bebé, Listerine und Carefree. Zum Portfolio gehören sowohl verschreibungspflichtige wie auch frei erhältliche Präparate, darunter Wirkstoffe gegen Pilzinfektionen, Augentropfen, Schmerzmittel und Kontaktlinsen. Durch die Übernahme des Schweizer Medizintechnikunternehmens Synthes ist das Unternehmen außerdem verstärkt auf dem Orthopädie-Markt tätig.

Weitere durch Akquisitionen ausgebaute Geschäftsfelder sind die Diabetesforschung, Kardiologie sowie Krankheiten wie Schuppenflechte und Rheuma. Der Kurs von Johnson und Johnson konnte innerhalb des letzten Jahres um 10 und innerhalb der letzten fünf Jahre um 100 Prozent zulegen. Die Bewertungskennzahlen mit einer Dividendenrendite von etwa 2,5 Prozent und einem KGV von 17 sehen in Ordnung (aber nicht sonderlich attraktiv) aus.