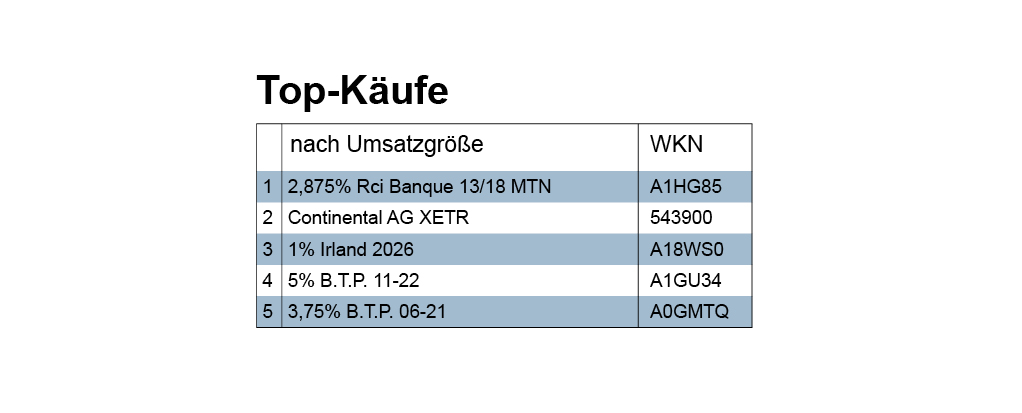

Betrachtet man zunächst nochmals das Umsatzvolumen, dann wurden die von uns erfassten Käufe in der Berichtswoche deutlich von Anleihen angeführt, in die insgesamt über 9,8 Euro investiert wurden, gefolgt von Aktien (2,2 Mio. Euro) und Fonds (1,84).

Betrachtet man zunächst nochmals das Umsatzvolumen, dann wurden die von uns erfassten Käufe in der Berichtswoche deutlich von Anleihen angeführt, in die insgesamt über 9,8 Euro investiert wurden, gefolgt von Aktien (2,2 Mio. Euro) und Fonds (1,84).

Wie bereits im Abschnitt über „Märkte“ angedeutet, waren in der Berichtswoche überwiegend Unternehmensanleihen gesucht. Gleichwohl waren auch einige Staatsanleihen gefragt, wie die Top-Kaufliste gemäß Depotvolumen zeigt. Anteile der drittplatzierten zehnjährigen Irlandanleihe wurden von einer Vermögensverwaltung ganz „ofenfrisch“ ins Depot genommen – Emissionsdatum war der 14.1.2016. Die Iren, die vor fünf Jahren noch 15% versprechen mussten, um genügend Anleger zu locken, zahlen zwischenzeitlich nur noch knauserige 1%. Mit den drei Milliarden Euro, die sie mit dieser Emission eingenommen haben, soll laut Stuttgarter Börse bereits der größte Teil des Kreditbedarfs für 2016 gedeckt sein. Das eine Prozent ist auch der „Preis“ für die unter Experten verbreitete Erwartung, dass Irland in diesem Jahr zum dritten Mal in Folge das am schnellsten wachsende Land der Euro-Zone sein wird. Davon ist Italien noch ein Stück weit entfernt. Die viert– und fünftplatzierten Italienanleihen (siehe Ranking gemäß Depotvolumen) rentieren aktuell mit 0,887% (11 – 22, A1GU24) und 0,749% (06 – 21, A0GMTQ).

Die am 22.03.2013 emittierte RCI-Banque-Anleihe mit fünfjähriger Laufzeit rentiert aktuell mit 1,657%. Eine Vermögensverwaltung hat in der Berichtswoche allein über drei Millionen Euro in dieses Bankpapier investiert und darüber hinaus auch in eine Reihe weiterer Bankanleihen mit unterschiedlichen Ratings und Laufzeiten zwischen 2 und 5 Jahren. Darunter waren u.a.: Bank of China (A1Z3RD), Goldman Sachs (A1Z6FP), Rabobank (A1Z7R1).

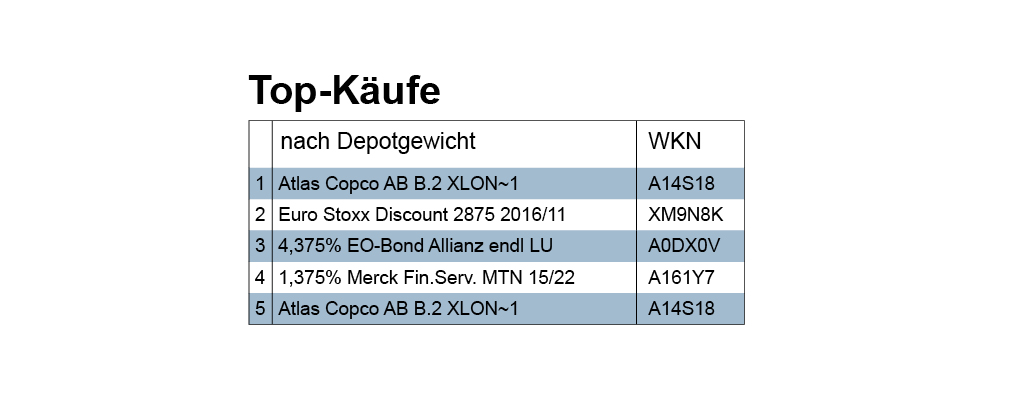

Bei den Aktienkäufen in der Berichtswoche war die größte Einzelinvestition der im Ranking der Kaufvolumina zweitplatzierte Erwerb von Continental-Aktien im Wert von über einer Million Euro. Nach dem Kursverfall seit Weihnachten 2015 von 227 Euro auf 190 Euro vor einigen Tagen (aktuell 194) könnten sich wieder Einstiegsgelegenheiten ergeben. Maximilian Völkl (Der Aktionär) schrieb jüngst (14.1.): „Langfristig ist Conti für potenzielle Megatrends wie dem autonomen Fahren gut aufgestellt. Im schwachen Marktumfeld hat der Konzern aber trotz zuletzt starker Geschäfte zu kämpfen. Ein Rücksetzer in den Bereich von 180 Euro ist möglich. Dort sollten Anleger ein erstes Kauf– beziehungsweise Nachkauflimit platzieren. Investierte Trader beachten weiterhin den Stopp bei 195 Euro.“ Ausgesprochen optimistisch ist die Einschätzung von Christian Ludwig vom Bankhaus Lampe. Er belässt das Kursziel bei 250 Euro und ratet mit „Buy“. Der Grund: die Zahlen seien 2015 besser gewesen als erwartet; deshalb zähle er Continental weiterhin zu seinen Branchenfavoriten.

Atlas Copco AB schaffte es ins Ranking der Aktien-Monatsfavoriten und auf den ersten und fünften Platz im relativen Kaufranking. Der schwedische Maschinenbauer ist auf Druckluftanlagen, Gaskompressoren und Generatoren sowie Geräte für Bau und Bergbau spezialisiert. Für 2015 wird die Dividendenrendite mit 3,31 % angegeben. Häufig rücken schwedische Unternehmen erst bei der Suche nach mehr Sicherheit in den Fokus, wobei Atlas Copco von den jüngsten Kursrückgängen nicht verschont blieb. Nach Angaben von Jamal Genner (sleekmonex.com) haben von 13 Analysten, die die Aktie in letzter Zeit bewerteten, fünf für „Sell“, vier für „Hold“ und vier für „Buy“ plädiert.