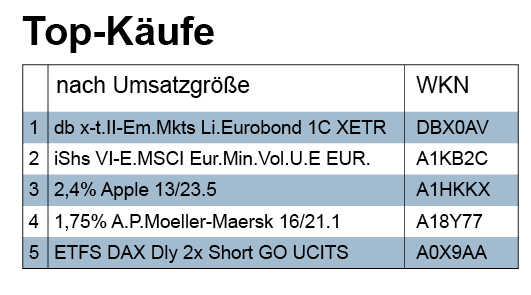

Ganz an der Spitze der Top-Käufe nach Transaktionsvolumen stehen die beiden bereits unter „Märkte und Favoriten“ erwähnten ETFs einer Vermögensverwaltung aus einer südlichen Region unseres Erfassungsgebiets – das sich nicht an Ländergrenzen, sondern am deutschen Sprachraum orientiert, was bei einem Newsletter, der auf Deutsch erscheint, sich von selber erklärt.

Ganz an der Spitze der Top-Käufe nach Transaktionsvolumen stehen die beiden bereits unter „Märkte und Favoriten“ erwähnten ETFs einer Vermögensverwaltung aus einer südlichen Region unseres Erfassungsgebiets – das sich nicht an Ländergrenzen, sondern am deutschen Sprachraum orientiert, was bei einem Newsletter, der auf Deutsch erscheint, sich von selber erklärt.

Den ersten Platz in unserem Ranking nimmt ein Emerging-Markets-Bond-Fonds (DBX0AV) der Deutschen Bank ein. Zugrunde liegt dem ETF der Deutsche Bank Emerging Markets Liquid Eurobond EUR Hedged Index®, den es nachzubilden gilt. Der Fonds repliziert den Index indirekt durch Swaps-Transaktionen. Das reduziert die Transaktionskosten und den Tracking Error, verursacht aber ein Kontrahentenrisiko.

Über die Kriterien zur Aufnahme in den Index weiß das Produktinformationsblatt: „Die Anleihen müssen in Euro, Pfund Sterling, US-Dollar oder Japanische Yen zahlbar sein und über einen Rückzahlungszeitraum von 5 bis 30 Jahren verfügen, wobei bevorzugt Anleihen mit einem Rückzahlungszeitraum von um die 9 Jahre ausgewählt werden. Der Index wird jährlich neu gewichtet, kann jedoch unter gewissen Umständen monatlich angepasst werden.“ Die Anteile der ersten fünf Positionen nach Ländern sind aktuell: 10,41% Polen; 10,17% Mexiko; 9,59% Brasilien; 9,28% Türkei; 9,05% Indonesien.

Der zweitplatzierte ETF von iShares ist ein Strategieindex, der Erkenntnisse des Factor-Investings umsetzen möchte. Dabei versucht man Risiko– bzw. Ertragsfaktoren zu identifizieren, die zu Erträgen führen, die jene der üblichen Standard-Indizes übertreffen.

Diese Mehrerträge werden auch als Faktorprämien bezeichnet. Basis für die Strategie des genannten iShares-ETFs ist der empirische Befund, dass Aktien mit geringerer Volatilität der Renditen in der Vergangenheit langfristig höhere Erträge erzielten als solche mit größerer oder durchschnittlicher Volatilität bzw. Standardabweichung.

An dieser Stelle ist es sicher nicht verkehrt, kurz eine Gaußsche Normalverteilung zu imaginieren, um sich Folgendes vor die geistigen Augen zu halten: Im Intervall (symbolisch: µ ± σ) einer Standardabweichung σ vom Mittelwert µ nach oben (+) und nach unten (-) befinden sich in dem zugrunde gelegten Zeitraum T definitionsgemäß knapp über 68% aller Renditen.

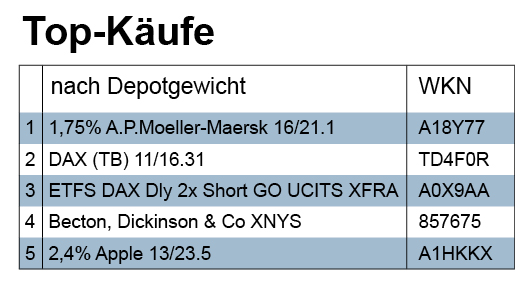

Volatilität sagt also nichts über einzelne Maximalausschläge in T aus, die können sehr viel größer sein als eine Standardabweichung. Wie wird nun beim zweitplatzierten Minimum-Volatility-ETF der Index gebildet? Die Grundlage (sogenannter Parent-Index) bildet ein breiter MSCI-Europe-Index, der die Performance von Unternehmen mit großer und mittlerer Marktkapitalisierung in 16 entwickelten Ländern Europas misst. Aus diesem wird ein Segment als Referenzindex des ETF gebildet. Dabei werden die Wertpapiere mit den niedrigsten absoluten Renditeschwankungen selektiert, wobei einschlägige Optimierungstechniken eingesetzt werden.

Der Fonds zählt damit zur Smart-Beta-Klasse, die derzeit von allen ETF-Kategorien am schnellsten wächst.Allerdings warnen skeptische Stimmen vor zu hohen oder falschen Erwartungen.

Die beiden Finanzwissenschaftler Jacobs und Levy haben letztes Jahr im Journal of Portfolio Management (Summer 2015) u.a. auf folgende Punkte hingewiesen: Faktoren könnten über längere Zeit underperformen; sie könnten in Zukunft verschwinden oder sogar nichtbeachteten Risiken zum Opfer fallen.

In der aktuellsten verfügbaren Studie zu dieser ETF-Klasse (How Smart are „Smart Beta“-ETFs?) kommt der Finanzwissenschaftler Denys Glushkov auf der Basis von 164 Smart-Beta-ETFs des US-Marktes zu dem Ergebnis, dass diese im Durchschnitt die risikoadjustierte Benchmark nicht schlagen konnten.

Kritisch vermerkt wird vor diesem Hintergrund dann insbesondere, dass die Kosten der Smart-Beta-ETFs in der Regel deutlich höher seien als die der Standard-ETFs. Allerdings liegen beim hier zu besprechenden Minimum-Volatility-ETF die angegebenen laufenden Kosten von 0,25% im „Normal-Bereich“.