Schon letzte Woche fanden wir Gold auf dem Einkaufszettel einer Vermögensverwaltung verzeichnet. Die Menge war jedoch zu gering, um es in eine der Ranglisten zu schaffen – und das obwohl in der Himmelfahrts-Woche kaum gekauft wurde. Daher musste Gold außerhalb unseres Rampenlichts bleiben, so dass es im letzten Newsletter nicht einmal matt glänzen durfte.

Schon letzte Woche fanden wir Gold auf dem Einkaufszettel einer Vermögensverwaltung verzeichnet. Die Menge war jedoch zu gering, um es in eine der Ranglisten zu schaffen – und das obwohl in der Himmelfahrts-Woche kaum gekauft wurde. Daher musste Gold außerhalb unseres Rampenlichts bleiben, so dass es im letzten Newsletter nicht einmal matt glänzen durfte.

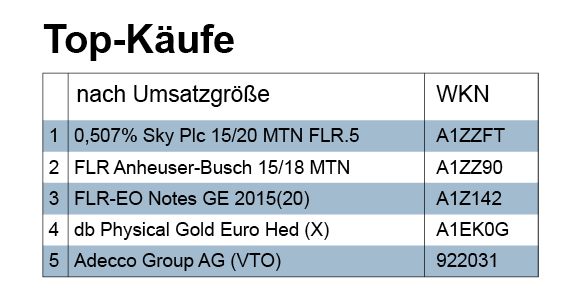

In der Berichtswoche konnte eine Vermögensverwaltung aus dem Süden der immer hoffnungsvolleren Preisgestalt des Edelmetalls offenbar ebenfalls nicht widerstehen, und hievte mit ihrem Investment einen Gold-ETC (A1EK0G) auf Platz 4 in der Tabelle der Topkäufe nach Umsatzgröße. Im Produktinformationsblatt lesen wir: „Der db Physical Gold Euro Hedged ETC bildet die Kursentwicklung des Gold Kassapreises abzüglich der ETC-Gebühren nach und sichert zusätzlich das EUR/USD-Wechselkursrisiko für Euro-Anleger ab.“

An dieser Stelle möchten wir kurz grundsätzlich auf Exchange Traded Commodities (ETCs) eingehen. Während ein ETF in einen hinreichend diversifizierten Index anlegen muss, kann man mit Hilfe eines ETC in einzelne Edelmetalle, Rohstoffe usw. investieren. Die Wertentwicklung eines ETCs orientiert sich, wie im angeführten Fall, am Kassapreis (Preis für die Sofortlieferung) oder an einem Futures-Preis (Preis für die Lieferung in der Zukunft). Zwar kann ein ETC wie ein ETF an der Börse gehandelt werden. Aber das investierte Kapital des ETC ist kein Sondervermögen, das bei Insolvenz des Emittenten geschützt ist. Es handelt sich vielmehr um eine Schuldverschreibung des Anbieters.

Anders als bei einem ETF ist der Anleger bei einem ETC daher einem Emittentenrisiko ausgesetzt. Um dieses Risiko möglichst klein zu halten, können verschiedene Methoden der Besicherung praktiziert werden. Der db Physical Gold Euro Hedged ETC etwa ist durch Hinterlegung von Goldbarren besichert (physische Besicherung), die in Tresoren bei der Depotbank lagern.

Darüber hinaus ist dieser ETC auch noch mit einem Währungssicherungs-Mechanismus ausgestattet, um das EUR/USD-Wechselkursrisiko zu reduzieren, da Gold in US-Dollar notiert wird.

Wenden wir uns nun dem Gold „an sich“ zu, dem Basiswert dieses ETC. Gold gehörte in den letzten Jahren zu den großen Verlierern. Derzeit könnte man jedoch meinen, dass sich bald die geflügelten Worte: „die Letzten werden die Ersten sein“ verwirklichen. Denn insbesondere Gold wird von Marktbeobachtern immer mehr gelobt, empfohlen, als heißer Favorit der Zukunft gehandelt. Für Gold sowie Goldminen spreche das erste Quartal, in dem sie ganz vorne lagen. Ein neuer Rohstoffzyklus sei im Anmarsch, von dem auch Gold profitiere; Gold sei wieder eine Versicherung.

Die dargebotenen Begründungen für den Anstieg des Goldpreises lassen sich wie folgt vereinfacht zusammenfassen: Die Basis ist die generelle Unsicherheit der weltwirtschaftlichen Lage. Diese werde verstärkt durch Zweifel an der Konjunktur der beiden weltwirtschaftlichen „Rettungsanker“ China und Amerika; noch mehr trage zur Unsicherheit aber der schwindenden Glaube an die Fähigkeit der Zentralbanken bei, die „Volkswirtschaften“ wieder auf unabhängigen Normalkurs zu bringen.

Bei erhöhter Unsicherheit waren lange Anleihen eine Fluchtalternative. Deren zwischenzeitlich geringen bis negativen Renditen hätten aber zu einer Renaissance des Goldes und anderer Edelmetalle geführt. Denn nun erweise sich deren Nachteil, keine Zinsen abzuwerfen, partiell als Vorteil, da diese dann auch nicht negativ werden könnten.

Manche Vermögensverwalter substituieren bereits Liquidität als „Parkgelegenheit“ durch Gold, weil sie damit Strafzinsen umgehen wollen und sprechen dabei von einer „Versicherung“. Allerdings muss man sich schon sehr sicher sein, wenn man mit einem so volatilen, spekulativen, mythisch beladenen und weiterhin phantasieanregenden Metall wie Gold souverän umgehen möchte. Und was für Profis sicher ist, kann für Nichtprofis den Absturz bedeuten – das gilt nicht nur beim Freeclimbing.