Drei seltene und daher spezifische Charakteristika der Berichtswoche sind an dieser Stelle im Zusammenhang mit den getätigten Kaufentscheidungen anzumerken. Erstens waren die meisten Käufe der Berichtswoche Top-Käufe, eben weil es so wenige Käufe gab. Uns wurden gerade einmal sechs Kauftransaktionen gemeldet, was uns dann doch staunen ließ. Das hängt sicher auch mit dem Umstand zusammen, dass deutlich weniger Vermögensverwaltungen ihre Daten meldeten als in der ebenfalls schon etwas meldeschwachen Vorwoche. Je weniger aber melden, umso größer ist die Wahrscheinlichkeit, dass die „Quasi-Stichprobe“ nicht repräsentativ für die Grundgesamtheit aller Depots ist.

Drei seltene und daher spezifische Charakteristika der Berichtswoche sind an dieser Stelle im Zusammenhang mit den getätigten Kaufentscheidungen anzumerken. Erstens waren die meisten Käufe der Berichtswoche Top-Käufe, eben weil es so wenige Käufe gab. Uns wurden gerade einmal sechs Kauftransaktionen gemeldet, was uns dann doch staunen ließ. Das hängt sicher auch mit dem Umstand zusammen, dass deutlich weniger Vermögensverwaltungen ihre Daten meldeten als in der ebenfalls schon etwas meldeschwachen Vorwoche. Je weniger aber melden, umso größer ist die Wahrscheinlichkeit, dass die „Quasi-Stichprobe“ nicht repräsentativ für die Grundgesamtheit aller Depots ist.

Zweitens sprachen wir schon im letzten Newsletter von einem Käuferstreik, und zwar bei Fonds. Der Käuferstreik betraf dieses Mal die Aktien. Jedoch könnte man auch im Hinblick auf die Kaufaktivität insgesamt schon von Streik sprechen, zumindest von Bummelstreik, ohne über Gebühr zu übertreiben. Aber nur, wenn man nicht wüsste, dass Feiertag und Brückentag den Handel der Woche nachhaltig gehemmt haben dürften.

Drittens folgert der gesunde Menschenverstand aus dem Umstand, dass wenn Aktien in der Berichtswoche nicht gekauft wurden, diese dann auch im Bericht über die Käufe keine Rolle spielen. Aber die wundersame Finanzwelt macht es möglich, dass genau das Gegenteil davon der Fall ist, wie uns die Berichtswoche zeigt. Denn Aktien dominierten sehr wohl die Käufe, und zwar in Gestalt von Basisindizes bzw. Basiswerten im Rahmen von Produkten mit Short-Strategien.

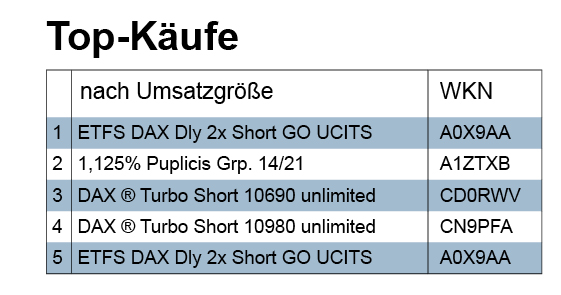

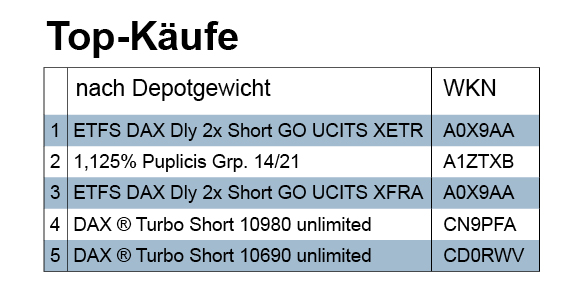

Ganz oben in der firstfive-Liste der Topkäufe gemäß Kaufvolumen wie auch an der fünften Position dieser Tabelle stehen Transaktionen mit einem ETF auf den Dax. Und an dritter und vierter Position stehen Käufe mit Turbo-Short-Zertifikaten.

Der ETFS DAX® Daily 2x Short soll die Performance des ShortDAX ® x2 Index nachbilden. Der ShortDAX ® x2 Index ist ein gehebelter Short-Index, der das Umgekehrte des Doppelten der täglichen prozentualen Veränderung des DAX ®-Indexes bieten soll. Wie üblich wird bei solchen Investitionen in den factsheets darauf hingewiesen, „dass ETFs, die doppelt gehebelte Short-Indizes nachbilden, nur für sehr erfahrene Anleger geeignet sind, die die Hebelung und kumulierte tägliche Renditen verstehen und bereit sind, eine Vergrößerung potenzieller Verluste zu akzeptieren. …

Zweifach gehebelte Short-Aktienindizes sind darauf ausgelegt, das Umgekehrte des Doppelten der prozentualen Veränderung ihres Referenzindexes (d. h. des 1x-Indexes) zu liefern, und aufgrund der Kumulierung der täglichen Renditen können die über längere Zeiträume als einen Tag gemessenen Renditen vom Umgekehrten des Doppelten der Rendite des Referenzindexes über diesen längeren Zeitraum abweichen.“ Das hört sich an wie ein Rätsel auf Beamtendeutsch und ist es in dieser Form auch, weil man so etwas sehr viel anschaulicher als durch Bandwurmsätze durch Beispielrechnungen und Schaubilder erklären kann. Das würde den Umfang dieses Newsletters sprengen, aber Interessenten sollten in jedem Fall diesen Weg vor einer Entscheidung beschreiten.

Auf den Positionen 3 und 4 (nach Umsatzgröße) stehen zwei Knock-Out-Zertifikate, mit denen Anleger an der Entwicklung eines Basiswertes – bei beiden der DAX – überproportional partizipieren können, wenn dieser unterhalb der Knock-Out-Schwelle bleibt. Die Knock-Out-Schwelle, bei der der Kapitaleinsatz verloren geht, wenn sie – hier vom Dax – berührt wird, liegt beim drittplatzierten Zertifikat (CD09RWV) bei 10.556 Punkten, beim viertplatzierten (DN9PFA) bei 10.816 Punkten. Der Preis der beiden Wertpapiere errechnet sich aus der Formel (KO-Schwelle – Kurs des Basiswertes) * 0,01 umgerechnet zum Währungsfixingkurs in EUR. Beim drittplatzierten Zertifikat ergibt sich dabei im Vergleich zum Direktinvestment ein Hebel von 18,42, beim fünftplatzierten einer von 12,96.