Die Käufe der Berichtswoche beliefen sich auf ein Gesamtvolumen von 12,22 Mio. Euro, das waren nicht ganz zwei Drittel des Gesamtumsatzes. Wir registrierten knapp dreimal so viele Käufe wie Verkäufe. Bei den Käufen entfiel der größte Teil der Transaktionen auf Aktien, in deutlichem Abstand gefolgt von Fonds und Anleihen.

Die Käufe der Berichtswoche beliefen sich auf ein Gesamtvolumen von 12,22 Mio. Euro, das waren nicht ganz zwei Drittel des Gesamtumsatzes. Wir registrierten knapp dreimal so viele Käufe wie Verkäufe. Bei den Käufen entfiel der größte Teil der Transaktionen auf Aktien, in deutlichem Abstand gefolgt von Fonds und Anleihen.

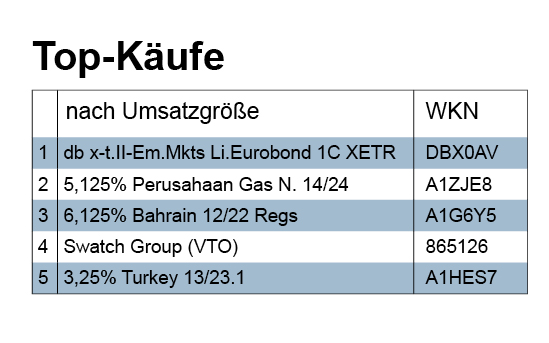

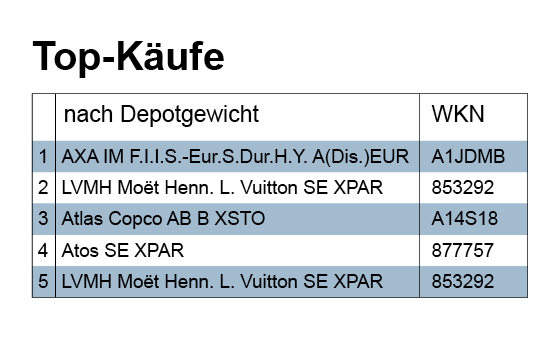

Bei den Aktien war die größte Transaktion mit knapp über einer dreiviertel Million Euro die Investition in das Papier der Swatch Group. Im Ranking der Wertpapierkäufe gemäß Volumen war der Kauf viertplatziert. Betrachtet man nur das Ranking der Aktien nach Umsatzgröße, denn sind die anderen first five: Zurich Financial (2); Atlas Copco (3); Carrefour (4); UBS (5). Wie üblich beschränkten sich die Aktien-Käufe auf europäische und nordamerikanische Unternehmen überwiegend der ersten Reihe, wobei die Branchen bunt gemischt waren.

Während die Aktienkäufe durch die Europa– und USA-Zentrierung einen Querschnitt durch eine moderne „Volkswirtschaft“ repräsentieren, war dies in der Berichtswoche bei den Anleihen und Fonds weniger der Fall. Es dominierten Schwellenländer-Papiere gerade in den Volumen-Rankings. Schwellenländer standen eine Zeit lang – als die Finanzkrise die westliche Welt tief erschütterte und China sowie weitere Emerging Markets sich als Lokomotiven der Weltwirtschaft betätigten – hoch im Kurs. Kursrückgänge von Anleihen und Aktien aus Schwellenländern in den letzten Jahren führten jedoch dazu, dass viele Anleger ihr Kapital wieder abzogen. Der Hype war einer gewissen Ernüchterung gewichen. Große Handelsbilanzdefizite, gefallene Rohstoffpreise, daraus folgender Druck auf die lokalen Währungen sowie zuletzt die Zinsanhebung der US-Notenbank und damit verbundene Angst-Phantasien setzten den einstigen Hoffnungsträgern kräftig zu. In den letzten Monaten hat sich der Wind wieder zugunsten der Schwellenländer gedreht: die Kurse von Anleihen und Aktien zogen wieder an.

Nicht unerheblich trug dazu der Stopp des Abwärtstrends beim Ölpreis bzw. dessen Anstieg bei. Aber auch bei anderen Rohstoffen, auf denen wesentlich die Wirtschaftskraft von Schwellenländern beruht, stiegen die Preise. Aufgrund dessen, einer weiterhin lockeren Geldpolitik und den höheren Zinsen in Schwellenländer sind diese gegenwärtig wieder attraktiver für Anleger geworden. Nach einer Schätzung des Institute of International Finance flossen Schwellenländern im Monat März insgesamt 37 Milliarden Dollar zu. Gefragt waren Anleihen, Aktien und Fonds /ETFs. Letztere seien insbesondere bei Privatanlegern aus Europa beliebt. Allerdings dürfen dabei die Risiken nicht übersehen werden, zumal der politische Faktor in der Regel schwer berechenbar ist. Auch zeigt gerade das jüngste Treffen der OPEC, dass Koordination bei der Preisgestaltung unter zum Teil zerstrittenen Staaten ein schwieriges Unterfangen ist. Mit starker Volatilität, die für Schwellenländer typisch ist, ist also weiterhin zu rechnen.

Nichtsdestotrotz waren in der Berichtswoche auch bei den von uns erfassten Vermögensverwaltungen Schwellenländer gefragt. Betrachten wir nur das Anleihen-Ranking gemäß Umsatzvolumen, dann ergeben sich an der Spitze folgende Tabellenplätze: Perusahaan Gas (1); Bahrein (2); Türkei (3); Development Bank Kasachstan (4). Den höheren Risiken stehen auch höhere Renditen gegenüber – was den Anreiz gerade für deutsche Anleger ausmacht. Die Anleihe des größten indonesischen Gasförderers Perusahaan Gas Negara verspricht gegenwärtig eine Rendite von 4,765 %. Der Bond des Königsreichs Bahrein rentiert gerade, nachdem der Kurs seit November stark abwärts gefahren ist, mit 6,225 %. Die Rendite der Türkei-Anleihe liegt jetzt bei 4 Prozent. Und für die Anleihe der CJSC Development Bank Kasachstan errechnet sich eine Rendite von 6,55%.

Auch im Ranking der Wertpapiere gemäß Kaufvolumen liegt ein Emerging-Markets-Fonds vorne, der in Bonds investiert (DBX0AV).