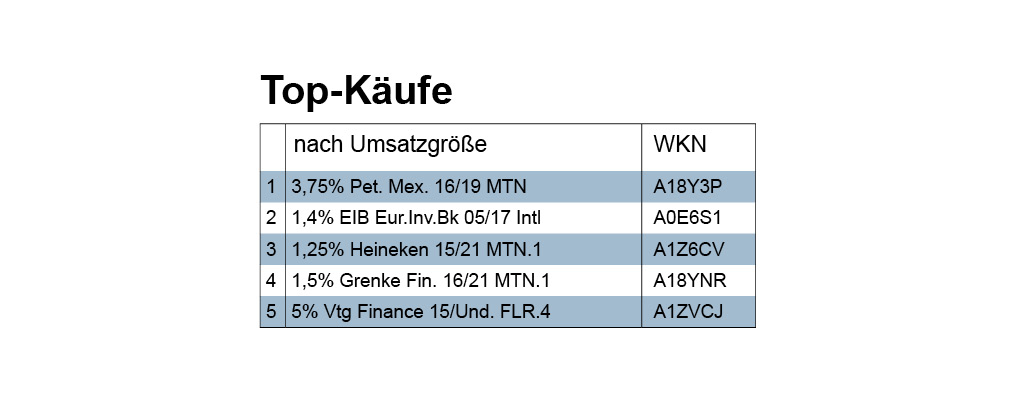

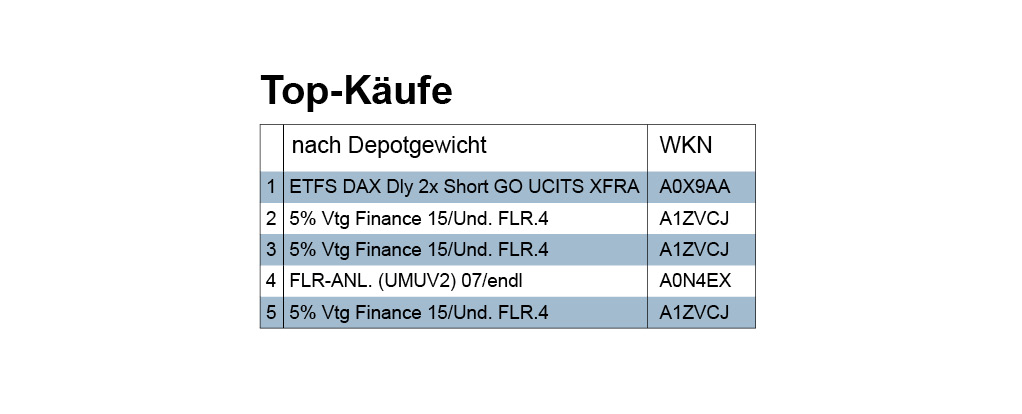

In den Top Ten bei den Käufen per Umsatzvolumen sind 9 Transaktionen von Unternehmensanleihen und ein ETF-Investment (auf Platz 9) gelistet. Letzteres war das einzige Fonds-Investment in der Berichtswoche. Da es von einer Vermögensverwaltung mit kleinerem Depot getätigt wurde, belegte es im Ranking der depotbezogenen Kaufanteile Platz 1. Es handelte sich um einen Short-ETF auf den Dax (A0X9AA). Der wurde in den letzten Wochen in der Erwartung, von fallenden Kursen kurzfristig profitieren zu können, schon häufiger gehandelt. In der Vorwoche z.B. führte er die firstfive-Tabelle der Verkäufe gemäß Depotgewicht an.

In den Top Ten bei den Käufen per Umsatzvolumen sind 9 Transaktionen von Unternehmensanleihen und ein ETF-Investment (auf Platz 9) gelistet. Letzteres war das einzige Fonds-Investment in der Berichtswoche. Da es von einer Vermögensverwaltung mit kleinerem Depot getätigt wurde, belegte es im Ranking der depotbezogenen Kaufanteile Platz 1. Es handelte sich um einen Short-ETF auf den Dax (A0X9AA). Der wurde in den letzten Wochen in der Erwartung, von fallenden Kursen kurzfristig profitieren zu können, schon häufiger gehandelt. In der Vorwoche z.B. führte er die firstfive-Tabelle der Verkäufe gemäß Depotgewicht an.

Wenden wir uns nochmals kurz der im Volumenranking erstplatzierten PEMEX-Anleihe (A18Y3P) zu, die wir bereits im Abschnitt über die 3-Monats-Favoriten kurz kommentierten. Die Vermögensverwaltung einer Sparkasse mit größerem Depot investierte in der Berichtswoche insgesamt über 4 Millionen Euro in die Anleihe der mexikanischen Ölgesellschaft. Emissionsdatum des in Euro notierenden Papiers war der 15. 3. 2016. Damit kann der Investor mit einem Zinsertrag von 3,75% rechnen, wenn es zu keinem Ausfall kommt und der Investor das Papier bis Laufzeitende in drei Jahren hält. Die viertplatzierte Anleihe des Mittelständlers Grenke (A18YNR) wurde ebenfalls erst am 9.3.2016 emittiert. Die PEMEX-Anleihe erhält das gleiche Rating von Moody’s wie die drittplatzierte Heinekenanleihe (A1Z6CV): Baa1, Investmentgrade, mittlere Sicherheit. Die Anleihe des Bierherstellers hat aber einen geringeren Kupon und läuft deutlich länger, nämlich von 2015 bis 2021. Die aktuelle Rendite der Heinekenanleihe beläuft sich bei einem Kurs von 104,24 % auf 0,47% – vorausgesetzt der Renditerechner spuckte das richtige Ergebnis aus. Denn dies sei hier kurz eingeschoben: nicht alle Renditen, die man auf den einschlägigen Internetportalen finden kann, sind ganz frisch oder / und zuverlässig – gerade im Negativbereich. Insbesondere wenn man in der Eile des Schreibgefechts gedankenlos den erstbesten Wert übernimmt, darf man sich nicht wundern, wenn man über die eigene Leichtgläubigkeit retrospektiv nur noch den Kopf schütteln kann. Der Verfasser des Newsletters spricht hier aus eigener Erfahrung.

Eine andere Gedankenlosigkeit könnte das unbeschränkte Vertrauen in Kreditratings sein, die ja gleichfalls falsch sein können. Dieser Verdacht galt jedenfalls vor einigen Jahren als neue Gewissheit, nachdem eine schwere Finanzkrise das Vertrauen der Anleger weltweit tief erschüttert hatte. Man würde bei der Selbstverständlichkeit, mit der man heute wieder die Ratings der großen Agenturen übernimmt, kaum glauben, dass diese noch vor nicht allzu langer Zeit den denkbar schlechtesten Ruf genossen. Also dann lieber ganz auf ein Rating verzichten? So verfuhr zumindest die VTG AG, ein Waggonvermiet– und Schienenlogistikunternehmen, das 2014 eine Anleihe ganz ohne Rating begab. Emittiert wurde diese im Volumenranking fünftplatzierte Mittelstandsanleihe (A1ZVCJ), um die Finanzierung der Übernahme der AAE (Ahaus Alstätter Eisenbahn, Schweiz) durch ein Darlehen abzulösen. Die Hybridanleihe, die im Januar 2015 mit einem Gesamtvolumen von 250 Mio. Euro begeben wurde, ist nachrangig gegenüber Fremdkapital, aber vorranging gegenüber dem Eigenkapital des Emittenten. Sie hat eine unbegrenzte Laufzeit; bis zum 26.01.2020 gilt ein Fix-Kupon von 5%, danach ein variabler Zinssatz.