Aktivitäten

Aktivitäten

Komplett unauffällige Transaktionen, so lässt sich das Geschehen auf der Kauf– und der Verkaufseite in der Berichtswoche zusammenfassen.

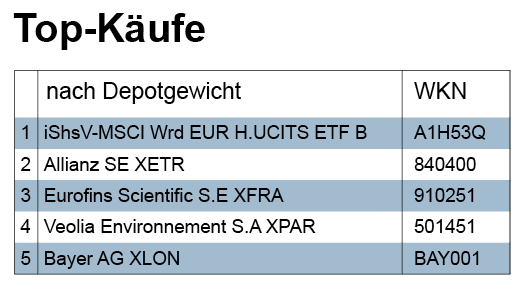

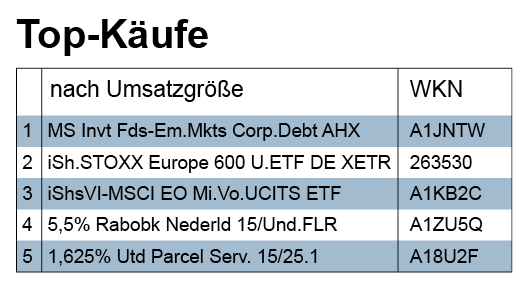

Käufe

In der Berichtswoche hatte der Kauf eines ETFs auf den MSCI World die größte Depotwirkung. Immerhin über fünf Prozent des Depots bei einer deutschen Großbank bestehen jetzt aus dem währungsgesicherten Papier. Der Euro-Hedge ist übrigens angesichts der Schwäche der Einheitswährung gegen den Dollar für uns eher ein Zeichen für ein strategisches, also langfristiges Anlagemotiv. Zugleich zeigt es, wie weit die Eurokrise schon weggerückt scheint. Noch vor einem Jahr wäre die Überlegung wohl eher gewesen, die Währungsgewinne bei einer weiter anhaltenden und sich möglicherweise verschärfenden Eurokrise aus dem Auslandsinvestment als Bonus mitzunehmen. Heute rechnen professionelle Anleger schon wieder mit der ‚Gefahr‘ steigender Euro-Kurse, die im Umkehrschluss ja Währungsverluste bei fremdwährungsbestimmten Investments bedeuten.

Das meiste Geld floss in der Berichtswoche in einen Schwellenländer-Fonds von Morgan Stanley. Auf finanzen.net heißt es zu dem Produkt der amerikanischen Großbank: „Das Anlageziel besteht in der Maximierung eines in US-Dollar gemessenen Gesamtertrages vorwiegend durch Anlage in ein breites Spektrum von Unternehmensanleihen sowie in Schuldtiteln von Regierungen und anderen staatsnahen Emittenten aus Schwellenmärkten. Der Fonds kann Anlagen in Wertpapiere tätigen, die zum Zeitpunkt ihres Erwerbs von S&P ein Rating unterhalb von BBB– bzw. von Moodys ein Rating unterhalb von Baa3 oder von einer anderen international anerkannten Rating-Agentur ein vergleichbares Rating erhalten haben. Absicherung gegen Euro.“ Das heißt, es handelt sich um einen breit in Investment Grade-Anleihen aus Schwellenländer streuenden Fonds.

Gesucht waren auch Aktien des französischen Pharmawertes Eurofins Scientific. Auf finanzen.net heißt es zum Unternehmen „Die Eurofins Scientific S.A. (Eurofins) ist einer der in Europa führenden Anbieter im Bereich der Bioanalytik. Das Unternehmen weist unter Verwendung sensibler bioanalytischer Verfahren Zusammensetzungen und damit die Echtheit oder Reinheit sowie Herkunft einer breiten Palette von Substanzen nach. Darunter fallen sowohl Kosmetika oder Pharmaprodukte als auch Lebensmittel.“ Ein mögliches Motiv für den Kauf dürfte auch in der Tatsache bestehen dass das Unternehmen wegen guter Geschäfte die Prognosen für 2015 angehoben hat. Nach einer formidablen Kursentwicklung in den vergangenen Jahren (In fünf Jahren mehr als 500% Plus) sieht die Aktie nicht mehr preiswert aus. Das KGV für 2016 wird auf über 30 geschätzt, die Dividendenrendite liegt bei unter einem Prozent.

Im Anleihenbereich fiel uns eine Nachranganleihe der niederländischen Rabobank auf. Diese Schuldpapiere gehören für viele Vermögensverwalter mittlerweile zu den wichtigsten Zinspapieren im Anleihenbereich ihrer Kundschaft. Mit Nachranganleihen erzielt man noch erstaunlich hohe Renditen, in diesem Fall sind es deutlich über fünf Prozent. Allerdings ist die Verlustgefahr eben auch größer als in einem normalen Schuldschein. Moodys schätzt das Papier mit Baa3 ein, also gerade noch mit Investment Grade. Ob der Anleger das Risiko solch nachrangig bedachter Forderungen tatsächlich entsprechend der niedrigen Stellung in der Gläubigerschlange fair entlohnt bekommt, wird wohl nur die Zukunft zeigen. Vorsicht scheint uns angesichts der immensen Nachfrage geboten.