Aktivitäten

Aktivitäten

Motto der Woche: Europäische Aktien und Unternehmensanleihen rein ins Depot; europäische Aktien zur Verlustminderung und Gewinnrealisierung sowie deutsche Staatsanleihen raus aus dem Depot. Anders gesagt: Sicherheit, die Rendite kostet, wird abgegeben, ein wenig mehr Risiko zur Ertragssteigerung in bekanntem Gelände wird eingekauft.

Top-Käufe

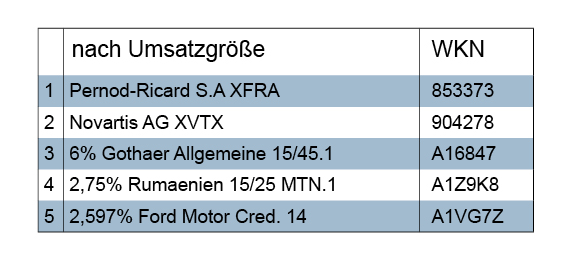

Die Sorgen um China halten weiterhin an. Aber eigentlich sind es, wenn wir einmal ganz ehrlich sind, gar nicht so sehr die Sorgen um China, die uns umtreiben. Es sind vielmehr die Sorgen etwa um die deutsche Exportwirtschaft, um die hiesige Autobranche, um die heimischen Maschinenbauer, um die Hidden Champions. Oder, um es noch ein wenig präziser, noch wahrheitsgetreuer und noch stärker an unserem Thema orientiert auszudrücken: Am meisten bewegen uns in Wahrheit doch die Sorgen um jene Wertpapiere, die wir, vielleicht auch nur aufgrund eines lässlichen home bias, unser Eigen nennen. Dieser home bias könnte auch der Grund dafür sein, dass wir zu sehr auf unsere harte „materielle“ Güter herstellende Industrie fixiert sind. Aber Sorgen macht sich in China, wie in der Berichtswoche unter anderem im Handelsblatt zu lesen war, auch ein Hersteller geistiger Getränke: Der französische Spirituosen-Hersteller Pernod Ricard hat im Reich der Mitte mit starken Umsatzeinbußen zu kämpfen. So musste er etwa im ersten Quartal 2015 einen Rückgang von 9 Prozent hinnehmen. Dennoch konnte Pernod Ricard seine Erlöse ankurbeln. Im Artikel des Handelsblatts vom 22. 10. heißt es: „Dank der steigenden Nachfrage in den USA und Europa sei der Umsatz auf vergleichbarer Basis um drei Prozent auf rund 2,2 Milliarden Euro gestiegen. … Pernod rechnet im Geschäftsjahr bis Ende Juni mit einem Umsatzplus zwischen einem und drei Prozent. Bei Anlegern kam dies gut an. Die Aktie legte in

Paris drei Prozent zu und gehörte damit zu größten Gewinnern im CAC-40-Index.“ Eine von uns erfasste Vermögensverwaltung kaufte denn auch in der Berichtswoche Aktien des Unternehmens im Wert von über 400.000 Euro, was dieses Investment an die Spitze unseres Top-Kauf-Rankings gemäß Volumen hievte.

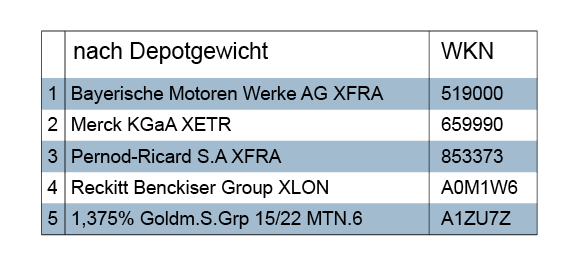

Kommen wir nun dennoch zu einem deutschen Automobilunternehmen und wenden wir uns ohne große Vorrede gleich der Analysteneinschätzung von HSBC zu, die am 22.10. veröffentlicht worden ist (dpa): „Die britische Investmentbank HSBC hat das Kursziel für BMW vor Zahlen von 110 auf 92 Euro gesenkt, aber die Einstufung auf ‚Hold‘ belassen. Das dritte Quartal dürfte für den Autobauer ordentlich gewesen sein, schrieb Analyst Horst Schneider in einer Studie vom Donnerstag. Seine Erwartung für den operativen Gewinn (Ebit) liege wegen starker Absätze und hoher Produktionsvolumen über der Konsensschätzung. Allerdings habe dies an Einmal-Effekten gelegen, die sich im vierten Quartal zum Teil umkehren dürften. Die Aktie sei im Vergleich zu den Konkurrenten bereits hoch bewertet und für den Kurs fehlten langfristige Impulse.“ Schaut man sich die aktuellen Analysteneinschätzungen für den Monat Oktober bei finanzen.net an, dann sind die Ratings der BMW-Aktie doch sehr durchmischt: Kauf-, Halte– und Verkaufsempfehlungen wurden in diesem Zeitraum ungefähr gleich häufig ausgesprochen. In den Monaten August und September überwogen hingegen Halte-Ratings. Insofern hat sich die durchschnittliche Bewertung der Analysten im Hinblick auf die BMW-Aktie in den letzten Wochen verschlechtert. Das änderte aber offenbar nichts daran, dass BMW für eine andere Gruppe von Personen nach wie vor hoch im Kurs steht. In der Online-Ausgabe des Manager Magazins war vor einigen Tagen (23. 10.) zu lesen, dass gerade SUVs von BMW im Ranking der in Deutschland geklauten Autos ganz oben stehen.